この記事は2ページから構成されていますので、お好きな内容からご覧ください。

- Page-1

- Page-2(このページです)

- 所得控除の適用要件と控除額

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 課税所得金額のまとめ

所得控除の適用要件と控除額

それでは、個人住民税(所得割)の計算における所得控除の内容を順番に解説します。

尚、個人住民税(所得割)の所得控除の適用要件は、所得税の所得控除の適用要件に準ずるため、所得税の方で解説しているものについては、それぞれの項目に掲載する所得税の解説をご覧ください。

1.雑損控除

雑損控除は、災害・盗難又は横領によって生活用資産などに損害を受けた場合に適用できる所得控除のひとつです。

雑損控除として控除できる金額は、次の金額です。

【雑損控除の控除額】

次のいずれか多い金額を控除する。

- (損失額 - 保険金・損害賠償金)- 所得金額の1/10

- 災害関連支出の金額 - 5万円

尚、詳しい適用要件については、下記の記事をご覧ください。

【確定申告】雑損控除の仕組みと確定申告書の書き方及び控除額の計算方法

2.医療費控除

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合に、一定の算式により計算した控除額を所得から差し引くことができる制度です。

医療費控除の金額は、次のように計算されます。

【医療費控除の控除額】

次の1.又は2.のいずれかを選択して控除する。

- 医療費控除の金額

- 次のa.からb.を引いた金額(最高200万円)

- 前年中に支払った医療費(保険金等で補填された金額を除く)

- 所得金額 × 5/100、又は10万円のいずれか低い金額

- 次のa.からb.を引いた金額(最高200万円)

- セルフメディケーション税制の金額

- 次のa.からb.を引いた金額(最高8万8千円)

- 前年中のスイッチOTC医薬品の購入額(保険金等で補填された金額を除く)

- 1万2千円

- 次のa.からb.を引いた金額(最高8万8千円)

尚、医療費控除及びセルフメディケーション税制の適用要件については、下記の記事をご覧ください。

医療費控除とセルフメディケーション税制の有利判定【制度の仕組みと控除額の計算方法】

3.社会保険料控除

自己又は自己と生計を一にする配偶者やその他の親族が負担することになっている社会保険料を支払った場合に適用できる所得控除のひとつです。(給与等から天引きされた社会保険料も含まれます)

社会保険料控除の対象となる社会保険料は、次に掲げるものです。

【社会保険料控除の対象となる社会保険料】

- 健康保険、国民年金、厚生年金保険及び船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料又は国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 存続国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金、納付金又は納金

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則又は船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもののうち一定額

- 我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法並びに類似の条件及び制限に従って取り扱うこととされているものに限ります。

(出典 国税庁 社会保険料控除)

非常に沢山の社会保険料がありますが、一般的には次の3種類が代表的な社会保険料と言えます。

- 国民健康保険料

- 国民年金保険料

- 国民年金基金の掛金

尚、社会保険料控除の控除額は、次の金額です。

【社会保険料控除の控除額】

社会保険料の支払額

4.小規模企業共済等掛金控除

小規模企業共済法の規定による共済契約により支払った掛金、確定拠出年金法に規定する企業型年金加入者掛金、個人型年金加入者掛金(iDeCo)及び地方自治体が実施する心身障害者扶養共済制度に基づいて支払った掛金が該当します。

iDeCo(イデコ)も、この小規模企業共済等掛金控除に含まれます。

小規模企業共済等掛金控除の控除額は、次に掲げる金額です。

【小規模企業共済等掛金控除の控除額】

掛金の全額

5.生命保険料控除

一定の契約に基づく生命保険料、介護保険料及び個人年金保険料を支払った場合には、次の算式により計算した控除額を、所得から差し引くことができます。

【生命保険料控除の控除額】

〔平成24年1月1日以後に契約した保険(新制度)の場合〕

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超、32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超、56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律28,000円 |

- 以下の保険料について、全て上記の計算方法により控除額を計算します。

- 新生命保険料(一般の生命保険料)

- 介護医療保険料

- 新個人年金保険料

- 上記1.~3.の保険料が複数ある場合には、併せて7万円が控除額の限度額になります。

〔平成23年12月31以前に契約した保険(旧制度)の場合〕

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超、40,000円以下 | 支払保険料等 × 1/2 + 7,500円 |

| 40,000円超、70,000円以下 | 支払保険料等 × 1/4 + 17,500円 |

| 70,000円超 | 一律35,000円 |

- 以下の保険料について、全て上記の計算方法により控除額を計算します。

- 旧生命保険料(一般の生命保険料)

- 旧個人年金保険料

- 上記1.及び2.の両方の保険料がある場合には、併せて7万円が控除額の限度額になります。

尚、対象となる保険料等について、詳しくは下記の記事をご覧ください。

【年末調整・確定申告】生命保険料控除の計算方法と有利選択の方法

6.地震保険料控除

地震等により生じた損害を補填する保険金又は共済金が支払われる損害保険契約等に基づく地震保険料等を支払った場合には、一定の方法により計算した金額を所得金額から控除することができます。

地震保険料の対象となる保険契約は、次に掲げるとおりです。

【地震保険料控除の対象となる保険契約】

地震保険料控除の対象となる保険や共済の契約は、一定の資産を対象とする契約で、地震等による損害により生じた損失の額をてん補する保険金又は共済金が支払われる契約です。

対象となる契約は、自己や自己と生計を一にする配偶者その他の親族の所有する居住用家屋又は生活に通常必要な家具、じゅう器、衣服などの生活用動産を保険や共済の対象としているものです。

しかし、資産を対象とする契約でも、地震保険料控除の対象となる保険や共済の契約は、次に掲げる契約に附帯して締結されるもの又はその契約と一体となって効力を有する一の契約に限られます。

- 損害保険会社又は外国損害保険会社等と締結した損害保険契約のうち一定の偶然の事故によって生ずることのある損害をてん補するもの

- 外国損害保険会社等と国外において締結したものを除きます。

- 農業協同組合と締結した建物更生共済契約又は火災共済契約

- 農業協同組合連合会と締結した建物更生共済契約又は火災共済契約

- 農業共済組合などと締結した火災共済契約又は建物共済契約

- 漁業協同組合などと締結した建物や動産の共済期間中の耐存を共済事故とする共済契約や火災共済契約

- 火災等共済組合と締結した火災共済契約

- 消費生活協同組合連合会と締結した火災共済契約、自然災害共済契約

- 財務大臣の指定した火災共済契約、自然災害共済契約

(出典 国税庁 地震保険料控除の対象となる保険契約)

また、上記の他に損害保険料に係る経過措置として、次に掲げるものも地震保険料控除の対象となります。

【旧長期損害保険に係る経過措置】

損害保険料に係る経過措置として、以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

- 平成18年12月31日までに締結した契約

- 保険期間又は共済期間の始期が平成19年1月1日以後のものは除く

- 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

これら3つの要件を満たす保険契約は、「旧長期損害保険料」として、地震保険料控除の対象になります。

地震保険料控除の対象となる保険契約については、上記のように、その内容が複雑になっています。

そのため、支払った地震保険料が地震保険料控除の対象となるかどうかは、保険会社などから送られてくる「控除証明書」によって判断してください。

尚、地震保険料控除の控除額は、次の金額です。

【地震保険料控除の控除額】

地震保険料の支払額 × 1/2(最高25,000円)

但し、旧長期損害保険料がある場合には、次のようになります。

- 地震保険料の全てが旧長期損害保険料の場合

- 支払保険料の5,000円までの部分の全額と、5,000円を超える部分の金額の1/2との合計額(最高10,000円)

- 地震保険料が、地震保険料と旧長期損害保険料との両方の場合

- 地震保険料の支払額 × 1/2と上記1.の合計額(最高25,000円)

7.障害者控除

自己又はその同一生計配偶者や扶養親族のうちに障害者があるときは、障害者控除を適用することができます。

障害者控除の控除額は、次のようになります。

【障害者控除の控除額】

- 一般障害者 260,000円

- 特別障害者 300,000円

- 同居特別障害者 530,000円

尚、障害者控除の適用要件等については、こちらの記事を参考にしてください。

所得税と住民税における障害者控除の手続き【確定申告・年末調整】

8.寡婦(寡夫)控除

自己が寡婦又は寡夫である場合に適用できる所得控除です。

寡婦(寡夫)控除の控除額は、次の金額です。

【寡婦(寡夫)控除の控除額】

- 一般の寡婦(寡夫) 260,000円

- 特別の寡婦 300,000円

寡婦(寡夫)及び特別の寡婦の定義については、下記の記事をご覧ください。

シングルマザーと寡婦、シングルファザーと寡夫の違い【所得控除の対象となるのか】

9.勤労学生控除

自己が勤労学生に該当する場合に適用できる所得控除です。

勤労学生控除が受けられる勤労学生とは、次の要件を満たす人です。

【勤労学生とは】

勤労学生とは、次の3つの要件に該当する人を言います。

- 特定の学校の学生、生徒であること

- 特定の学校とは、次のいずれかの学校になります。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

- 給与所得など勤労による所得があること

- 本人の勤労に基づいて得た所得のみが対象になります。

- 配当所得や不動産所得など、勤労に基づいていない所得は該当しません。

- 合計所得金額が65万円以下で、勤労に基づく所得以外の所得が10万円以下であること

- 給与収入のみの場合は、年収130万円以下になります。

- 勤労に基づく所得以外の所得とは、不動産やFX、株などで得た所得が該当します。

勤労学生控除の控除額は、次のようになります。

【勤労学生控除の控除額】

260,000円

10.配偶者控除

控除対象配偶者を有する場合には、配偶者控除として、次の金額を控除することができます。

【配偶者控除の控除額】

| 配偶者の所得と年齢 | 本人の所得 | 控除額 |

|---|---|---|

| 38万円以下 70歳未満 (その年の12月31日現在) |

900万円以下 | 33万円 |

| 900万円超、950万円以下 | 22万円 | |

| 950万円超、1,000万円以下 | 11万円 | |

| 1,000万円超 | ゼロ | |

| 38万円以下 70歳以上 (その年の12月31日現在) |

900万円以下 | 38万円 |

| 900万円超、950万円以下 | 26万円 | |

| 950万円超、1,000万円以下 | 13万円 | |

| 1,000万円超 | ゼロ |

11.配偶者特別控除

生計を一にする配偶者を有する場合で、その配偶者の合計所得金額が38万円を超える場合には、次の早見表で計算した配偶者特別控除額を所得から差し引くことができます。

【配偶者特別控除の控除額】

| 配偶者の所得 | 本人の所得 | 控除額 |

|---|---|---|

| 38万円超、 85万円以下 |

900万円以下 | 33万円 |

| 900万円超、950万円以下 | 22万円 | |

| 950万円超、1,000万円以下 | 11万円 | |

| 85万円超、 90万円以下 |

900万円以下 | 33万円 |

| 900万円超、950万円以下 | 22万円 | |

| 950万円超、1,000万円以下 | 11万円 | |

| 90万円超、 95万円以下 |

900万円以下 | 31万円 |

| 900万円超、950万円以下 | 21万円 | |

| 950万円超、1,000万円以下 | 11万円 | |

| 95万円超、 100万円以下 |

900万円以下 | 26万円 |

| 900万円超、950万円以下 | 18万円 | |

| 950万円超、1,000万円以下 | 9万円 | |

| 100万円超、 105万円以下 |

900万円以下 | 21万円 |

| 900万円超、950万円以下 | 14万円 | |

| 950万円超、1,000万円以下 | 7万円 | |

| 105万円超、 110万円以下 |

900万円以下 | 16万円 |

| 900万円超、950万円以下 | 11万円 | |

| 950万円超、1,000万円以下 | 6万円 | |

| 110万円超、 115万円以下 |

900万円以下 | 11万円 |

| 900万円超、950万円以下 | 8万円 | |

| 950万円超、1,000万円以下 | 4万円 | |

| 115万円超、 120万円以下 |

900万円以下 | 6万円 |

| 900万円超、950万円以下 | 4万円 | |

| 950万円超、1,000万円以下 | 2万円 | |

| 120万円超、 123万円以下 |

900万円以下 | 3万円 |

| 900万円超、950万円以下 | 2万円 | |

| 950万円超、1,000万円以下 | 1万円 | |

| 123万円超 | 夫の年収に関わらず | ゼロ |

| 妻の年収に関わらず | 1,000万円超 | ゼロ |

尚、配偶者控除及び配偶者特別控除の対象者については、下記の記事を参考にしてください。

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

12.扶養控除

控除対象扶養親族を有する場合に、扶養控除として1人につき一定の金額を所得から控除することができます。

扶養控除及び控除対象扶養親族とは、下記に掲げる内容になります。

【扶養控除とは】

納税者に控除対象扶養親族がいる場合には、年末調整や確定申告の際に一定の控除が受けられます。

これを、扶養控除といいます。

扶養親族とは、下記の要件を全て満たす親族の事を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人

- 納税者と生計を一にしている

- 合計所得金額が38万円以下である(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でない

この扶養親族のうち、その年の12月31日現在の年齢が16歳以上の人が、控除対象扶養親族に該当します。

尚、19歳~22歳までの扶養親族については、特定扶養親族と呼ばれ、控除額が優遇されます。

また、70歳以上の扶養親族を老人扶養親族と言い、さらに次のように区分され、こちらも控除額が優遇されます。

- 老人扶養親族 … 同居していない

- 同居老人扶養親族 … 同居している

従って、扶養控除の控除額は、次のようになります。

【控除対象扶養親族と特定扶養親族の控除額】

| 年齢 | 種別 | 控除額 |

|---|---|---|

| 16歳~18歳 | 一般の控除対象扶養親族 | 33万円 |

| 19歳~22歳 | 特定扶養親族 | 45万円 |

- 年齢は、その年の12月31日の現況で判断します。

【控除対象扶養親族と老人扶養親族の控除額】

| 年齢 | 種別 | 控除額 |

|---|---|---|

| 23歳~69歳 | 一般の控除対象扶養親族 | 33万円 |

| 70歳以上 | 老人扶養親族 | 38万円 |

| 同居老人扶養親族 | 45万円 |

- 年齢は、その年の12月31日の現況で判断します。

13.基礎控除

個人住民税(所得割)を納付する人は、基礎控除として一律33万円を、所得から控除することができます。

この基礎控除に適用要件はなく、個人住民税(所得割)を納める人すべてが適用できます。

【基礎控除の控除額】

330,000円

[su_label]チェック![/su_label]

【平成33年度分(2021年度分)以後の個人住民税の改正】

平成33年度分(2021年度分)以後の個人住民税から、以下の改正が実施されます。(所得税も改正されます)

- 基礎控除の改正

- 扶養親族の範囲の改正

- 同一生計配偶者の範囲の改正

- 勤労学生の範囲の改正

- 配偶者特別控除の対象となる配偶者の範囲の改正 など

この章に掲載している内容は、現状(2019年2月9日現在)の法令に基づく内容となっています。

従って、平成33年度分(2021年度分)以後においては、その内容等が改正されるものもあります。

尚、上記の改正内容については、下記の記事で詳しくまとめているので、そちらをご覧ください。

課税所得金額のまとめ

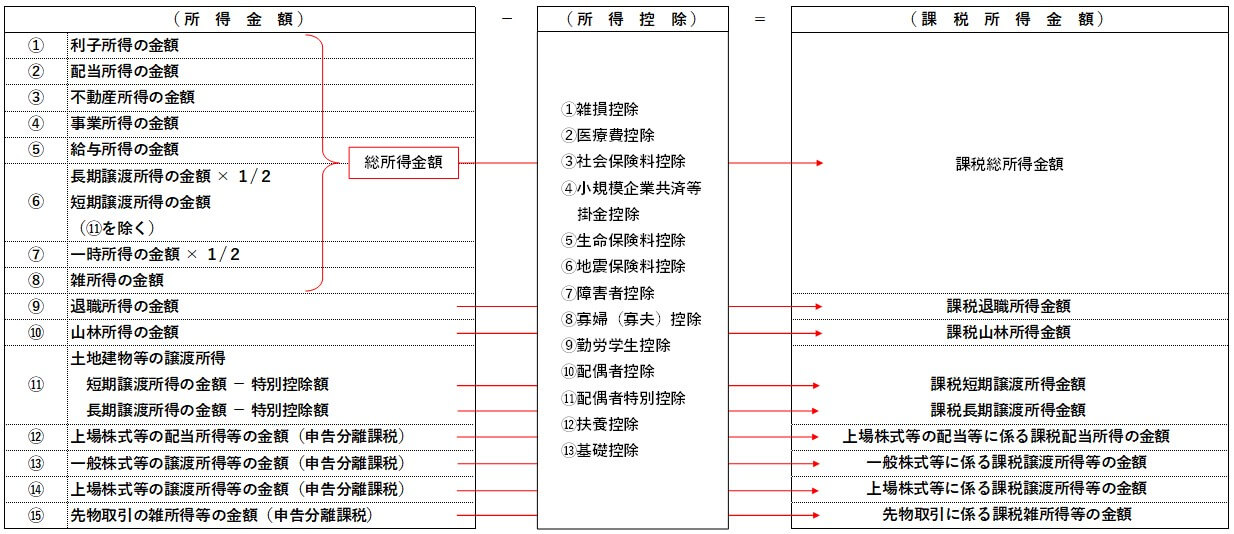

最後に、課税所得金額の計算方法のまとめを掲載します。

前述したとおり、個人住民税(所得割)の課税所得金額は、所得金額から所得控除を差し引いた残額となります。

従って、それをまとめると、次の図のように表現することができます。

【課税所得金額のまとめ図】

- 一部、専門的な用語もありますが、すべて覚える必要はなく、このような流れ(仕組み)で計算されるものだと思ってもらえれば充分です。

以上で、個人住民税の所得金額、所得控除、課税所得金額の内容と計算方法についての解説を終わります。