こんにちは。税理士の高荷です。

平成31年(2019年)10月1日から消費税が10%に増税されます。(消費税が現行の8%に上がったのは、平成26年(2014年)4月1日です。)

消費税の増税は、消費者のみならず企業にとっても大きな問題となります。

具体的には、軽減税率に関する対応と、価格転嫁(かかくてんか)問題です。

中でも消費税の価格転嫁は、小規模な中小企業や個人事業者にとって重要な問題になります。

消費税の価格転嫁ができるかできないかは、主に下請け業務を行う中小企業にとっては死活問題です。

消費税が8%に増税された際も価格転嫁は、何かにつけて取り上げられました。

今回は、消費税10%への増税を前に、再度「消費税の価格転嫁問題の内容と対策」を、消費税の根本的な問題とともに解説します。

【消費税の増税に伴う軽減税率については、こちらの記事でまとめています】

【消費税10%への増税】軽減税率制度と請求書等の改正が会計・税務に与える影響

【消費税10%への増税】飲食料品に係る軽減税率の対象品目と判定方法

増税と消費税の仕組み

まずは、消費税の基本的な仕組みから説明します。

消費税は、預かった消費税(売上分)から支払った消費税(仕入・経費分)を引いて、残った消費税を納付します。

簡単な具体例で、消費税が8%の場合と10%の場合の違いを確認します。

例)本体価格100万円の商品を仕入れて、本体価格120万円で売った場合

【消費税が8%の場合】

売上⇒1,200,000円、消費税8%⇒96,000円(合計1,296,000円)

仕入⇒1,000,000円、消費税8%⇒80,000円(合計1,080,000円)

消費税納税額⇒96,000円(売上分)-80,000円(仕入分)=16,000円会社純利益(税抜)⇒1,200,000円-1,000,000円=200,000円

会社純利益(税込)⇒1,296,000円-1,080,000円-16,000円=200,000円

【消費税が10%の場合】

売上⇒1,200,000円、消費税10%⇒120,000円(合計1,320,000円)

仕入⇒1,000,000円、消費税10%⇒100,000円(合計1,100,000円)

消費税納税額⇒120,000円(売上分)-100,000円(仕入分)=20,000円会社純利益(税抜)⇒1,200,000円-1,000,000円=200,000円

会社純利益(税込)⇒1,320,000円-1,100,000円-20,000円=200,000円

上記の例で判るように、消費税が8%でも10%でも会社の儲け(純利益)は200,000円で変わりません。

消費税の納税額が16,000円(8%)と20,000円(10%)で異なるため、一見消費税が低い(8%)方が良さそうに見えますが、元々法人が納付する消費税は「預り金」です。

預かっているものを払った(返した)だけなので、会社の利益には影響しません。

このように、消費税が増税されても会社の利益には影響がありません。

では、なぜ消費税の増税は大きな問題になるのでしょうか?

その理由は、大別して2つあります。

【増税の問題点①】消費税を最終的に負担するのは誰か?

確定申告をして消費税を納付するのは法人(一部個人事業者も該当)ですが、納付している法人からすれば、消費税は「預り金」です。

預かっている消費税を国に納めているにすぎません。

では法人は、誰から消費税を預かっているのでしょうか?

消費者は基本的に「モノを買う」行為がメインです。

1,000円のモノを買えば消費税80円が上乗せされて1,080円で買い物をします。

この消費税80円は、消費者からすれば払うだけのお金です。

お金が自分のサイフから出ていくだけです。

「ものを売って消費税をもらう」という行為が、消費者にはありません。

自分のサイフから出ていく消費税はありますが、自分のサイフに入ってくる消費税は無いのです。

ですから、次のように言うことができます。

一方、法人(一部個人事業者も含む)も仕入や各種経費の支払いに伴って消費税を支払いますが、同時に売上という形で消費税を預かります。

この「消費税を預かる」行為があるため、法人は消費税の負担はしていますが最終的な負担者ではないのです。

従って、消費税が8%から10%に上がれば、上がった2%分だけ消費税の最終負担者である消費者の負担が増えることになります。

消費税増税が社会的に大きな問題となる理由のひとつ目は、最終的な消費税の負担者である消費者の負担が大きくなるからです。

【増税の問題点②】消費税の価格転嫁

消費税増税が大きな問題となる理由の二つ目は、法人(一部個人事業者も含む)の観点から見た問題点です。

まずは、今回の内容の中心である「価格転嫁」という言葉の意味を説明します。

言葉で説明するのは難しいのですが、消費税の価格転嫁とは、次のような意味になります。

法人であれば、正しい本体価格と、それに伴う正しい消費税を払う(貰う)ことを表しています。

消費税の価格転嫁を文章で説明するのは非常に難しいので、図を使って解説したいと思います。

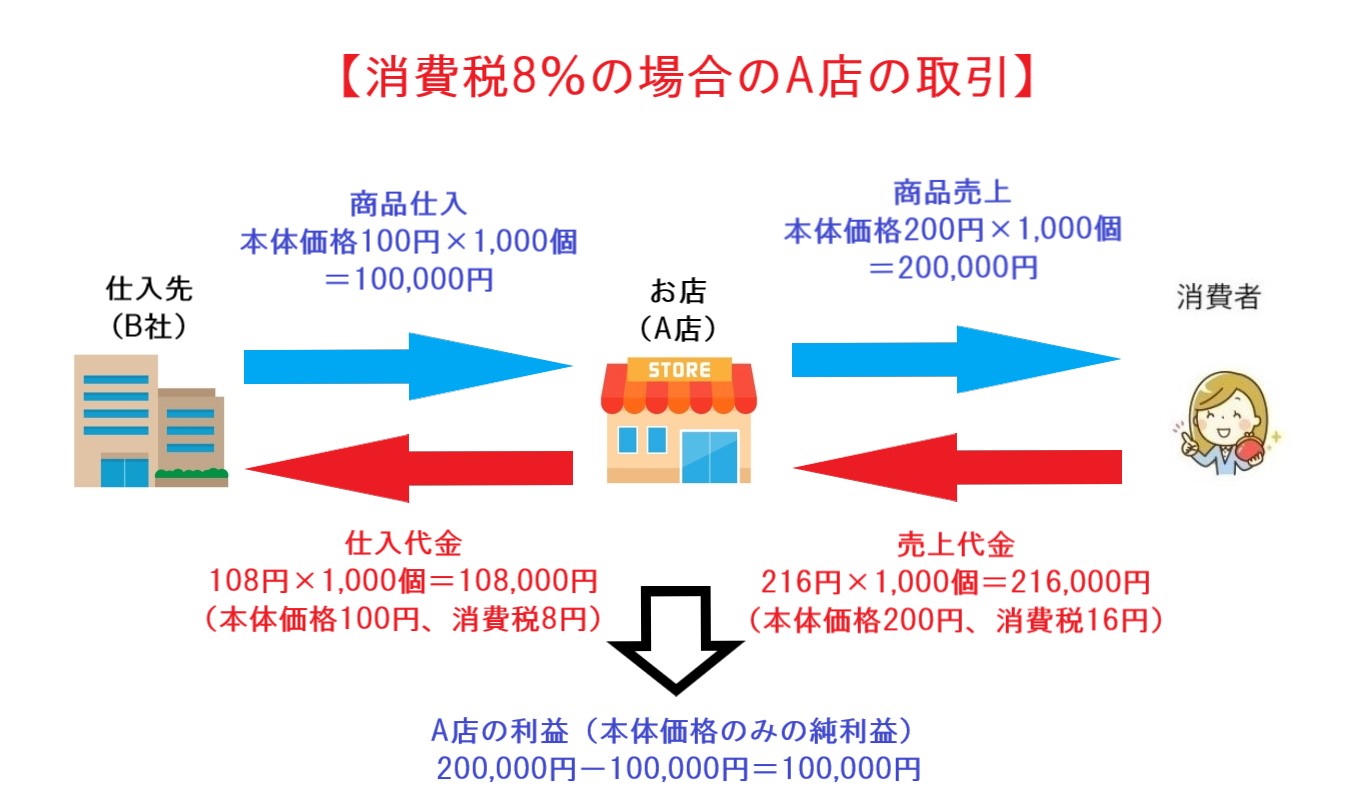

【例1 消費税が8%の場合】

まずは、消費税が8%の取引を見ていきます。この解説の主人公は、図の真ん中にあるお店(A店)です。

A店は仕入先のB社から商品を仕入れ、消費者に販売しています。

B社から1,000個の商品を@100円で仕入れ、消費者に@200円で販売しています。

仕入れた商品1,000個は完売しています。

特におかしな点もなく、通常の取引です。

この消費税8%の取引を「基本形」と考えて下さい。

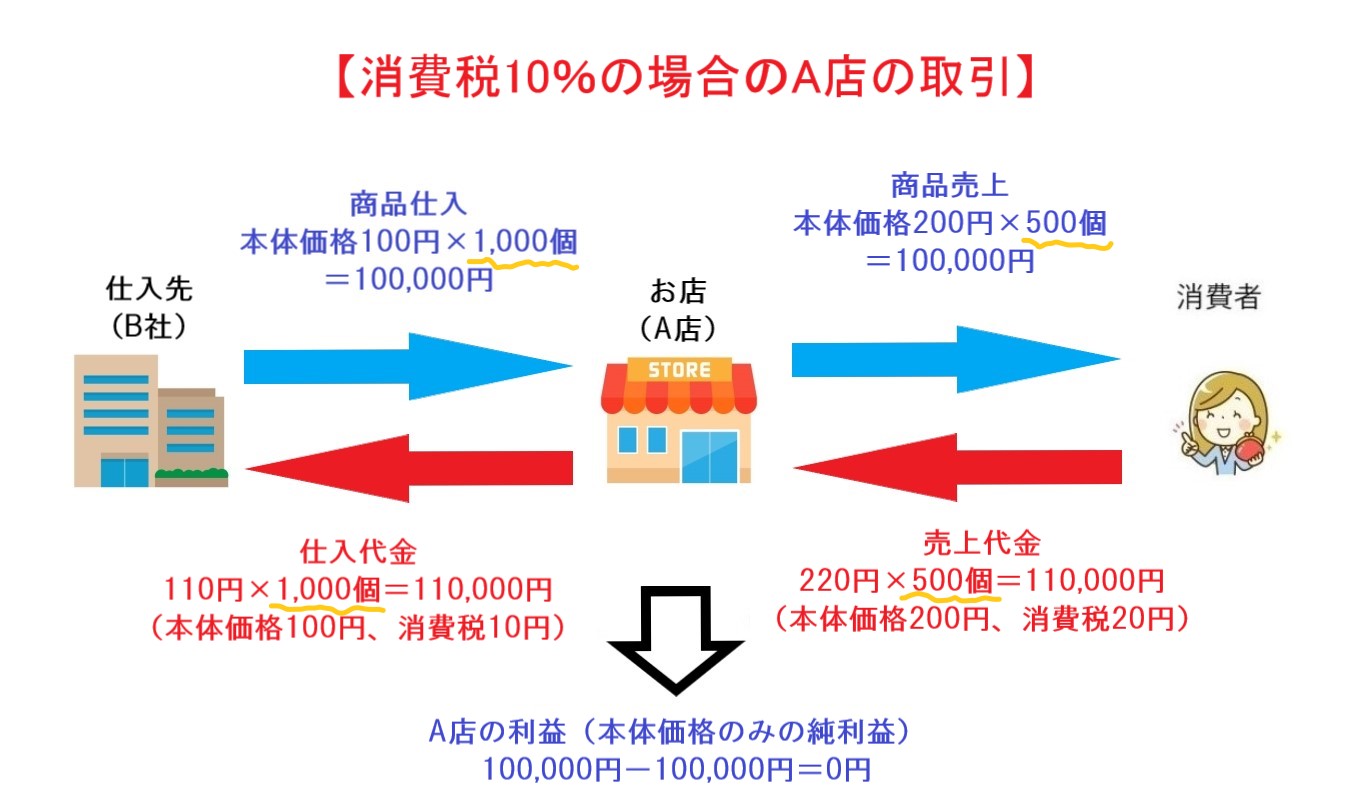

【例2 消費税が10%の場合(適正な価格転嫁の場合)】

こちらは、消費税が10%に増税された後のA店の取引です。消費税8%のときと同じく、B社から@100円で商品を仕入れ@200円で消費者に販売しています。

適正な本体価格に10%の消費税を上乗せして取引をしているので、適正な消費税の価格転嫁ができている取引と言えます。

しかし、消費者に対する販売個数を見て下さい。

8%の時は1,000個完売していたのに、10%になったら半分の500個しか売れていません。

消費税が上がったことにより、消費者の負担が増えたため(商品1個につき4円の負担増)消費者の購買意欲が減少したのです。

そのためA店の利益も、消費税が8%の時は100,000円でしたが、10%に上がってゼロになってしまいました。

これが、消費税の不正な価格転嫁を引き起こす一つの要因になります。

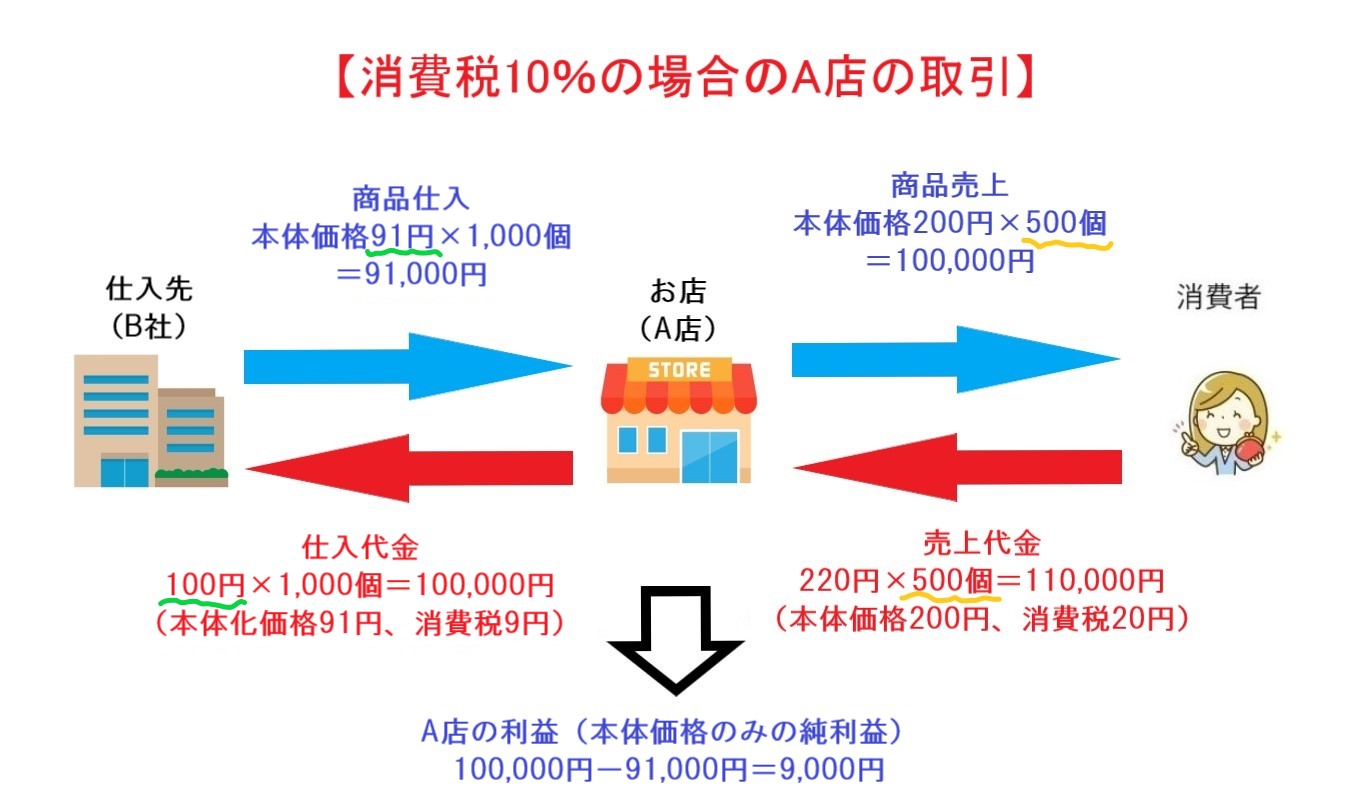

【例3 消費税が10%の場合(不正な価格転嫁の場合)】

最後は、不正な消費税の価格転嫁の一例です。消費税増税による消費者の購買意欲の減少により、以前のように利益が出なくなったA店は、その原因の矛先をB社に向けます。

価格転嫁ならぬ責任転嫁です。B社にしたら、とんだとばっちりです。

とにかく、ウチに利益が出ないのはB社の責任だと考えたA店は、B社に対して

『お前んとこの仕入金額やけどなぁ、税込で@100円にしてくれや。』

『でけへんのやったら、もうお前んとことは取引せえへんでぇ。ワレェ!』と言ったかどうかは知りませんが、A店はB社に何らかの圧力をかけて、仕入金額を税抜@100円から、税込@100円(税抜@91円)に変えさせてしまいました。

本来であれば、B社の売上は「本体価格@100円」になるところ、「本体価格@91円」に『値引き』されてしまったのです。

B社の経営状況や同業他社の価格設定・景気の動向などを考えると、本体価格@100円に10%分の消費税を上乗せすることが、B社にとっての適正な消費税の価格転嫁になります。

しかし、A店の圧力により適正な消費税の価格転嫁ができなくなってしまいました。

上の例3のB社のような状態になるのが、消費税の価格転嫁問題です。

この例3では、

ことになります。

ここまでの説明をまとめると、消費税の価格転嫁の問題は、次のように捉えてもらって良いかと思います。

【消費税の価格転嫁の問題とは】

立場の強い会社が、立場の弱い会社に、値引き等を強要すること

これが俗に言う、消費税が増税されると「中小企業は消費税の価格転嫁ができない」という状態です。

以上が、消費税増税時の2つの問題点になります。

不正な価格転嫁を強要するとどうなるか?

さて、上記の例のように『立場の強い会社』が『立場の弱い会社』に値引き等を強要することは、会社の経営者であれば、ご理解いただける事例かと思います。

この価格転嫁は、消費税増税の時だけに限ったことではなく『原材料の高騰による価格転嫁』などでも見受けられます。

不正な消費税の価格転嫁は『立場の弱い会社』に、本来負担すべきではない消費税の負担を強いることとなり、会社の経営に大きな影響を及ぼします。

そのため、消費税8%増税時に『消費税転嫁対策特別措置法』という消費税の不正な価格転嫁を禁止し、事業者を監視、取締る法律が成立しています。

この特別措置法は平成33年3月31日まで期限があります。(元々、平成30年9月30日が期限だった法律が延長されました)

消費税転嫁対策特別措置法では、転嫁拒否等の行為を行った事業者に対する指導・助言・勧告・公表などの取締りが行われます。

消費税の価格転嫁拒否行為に対する対策

消費税の価格転嫁を拒否された場合(値引き等を強要された場合)の対策としては、一般論を言えば「自社の企業努力」しかありません。

しかし、企業努力と言われても「言うは易し行うは難し」で、そう簡単にコスト削減や固定費削減、合理的な値下げ交渉などできるものではありません。

強い企業と弱い企業の立場が、急に逆転することもありません。

双方がある程度の価格転嫁で妥協するというのが、現在の企業を取り巻く状況から考えると最良案であると言えるでしょう。

しかし、どうしても価格転嫁の問題が解決せず経営に大きな影響を及ぼすような場合には、国・各自治体をはじめ全国の商工会などで相談を受け付けています。

このような専門機関を、積極的に利用することをお勧めします。

内閣府対策ページ

http://www.cao.go.jp/tenkataisaku/

中小企業庁対策ページ

http://www.chusho.meti.go.jp/keiei/torihiki/shouhizeitenka.htm

公正取引委員会対策ページ

https://www.jftc.go.jp/tenkataisaku/

日本商工会議所対策ページ

https://www.jcci.or.jp/sme/c-tax/index.html

【消費税の価格転嫁の問題は、さらなる問題を引き起こします】

【消費税10%への増税】消費税を滞納しないための3つの方法と対処法