こんにちは、税理士の髙荷です。

今回は、税金の時効について解説します。

インターネットで検索すると、税金の時効に関する記事は沢山でてきます。

しかし、インターネット上に掲載されている税金の時効に関する記事の多くは、その一部分、又は誤った解説しかしていません。

実は、税金の時効には、時効と時効でないものの2種類が存在します。(ちょっと何を言っているのか、自分でも分かりませんが)

そこで、今回の記事で、正しい税金の時効について解説したいと思います。

是非、最後までお読みください。

尚、税金全般に関わる記事として「税金の種類」と「税金の起源」を下記の記事でまとめています。

こちらも併せて参考にしていただければと思います。

無駄な税金多すぎ!?日本の税金は全部で何種類あるか解説します

税金の歴史をひもとく!初めて税制を導入したのは本当に卑弥呼(邪馬台国)なのか?

時効とは

税金の時効について解説する前に、「時効」という言葉の意味を確認しておきます。

時効とは、次のように定義されています。

【時効とは】

ある事実状態が一定の期間(時効期間)継続したことを法律要件として、その事実状態に合わせて権利ないし法律関係の得喪変更を生じさせる制度を言います。

(出典 ウィキペディア)

これは、民法における時効についての定義です。

つまり、民法においては、時間の経過による「時の効果」として、権利の取得や消滅を認める制度が時効になります。

また、上記の解説からも分かるとおり、時効には「権利を取得する時効」と「権利が消滅する時効」があります。

- 時間の経過により権利を取得する時効 … 取得時効

- 時間の経過により権利が消滅する時効 … 消滅時効

税金に対する時効とは、国(又は地方自治体)が税金を徴収する権利が消滅することを意味するため、消滅時効に該当します。

この時効の定義を踏まえたうえで、次から税金に対する時効の解説をしていきたいと思います。

国税の時効に対する考え方

まずは、国税に関する時効から解説します。

一般的に、国税の時効と言われるものには、次の2種類があります。

- 国税の徴収権の消滅時効

- 賦課権(ふかけん)の除斥(じょせき)期間

これら2つの時効と言われるものは、厳密には次のように分けられます。

- 国税の徴収権の消滅時効 … 民法上の時効

- 賦課権の除斥期間 … 民法上の時効ではない

そのため、正確には1番の「国税の徴収権の消滅時効」が、税金の時効に該当します。

インターネット上で解説されている税金の時効については、これらのうち一方しか解説していない、又はこの2つを混同して解説しているサイトが多く見受けられます。

そこで、正しい税金についての時効制度を理解してもらうために、それぞれの制度の内容について、詳しく解説していきます。

国税の徴収権の消滅時効とは

最初に、国税の徴収権の消滅時効について解説します。

この国税の徴収権の消滅時効が、税金の時効に該当すると述べました。

その理由は、次の条文の内容から読み取ることができます。

【国税の徴収権の消滅時効とは】

(国税の徴収権の消滅時効)

第七十二条 国税の徴収を目的とする国の権利は、その国税の法定納期限から五年間行使しないことによつて、時効により消滅する。

2 国税の徴収権の時効については、その援用を要せず、また、その利益を放棄することができないものとする。

3 国税の徴収権の時効については、この節に別段の定めがあるものを除き、民法の規定を準用する。(出典 国税通則法 第七十二条)

上の条文の内容から分かるとおり、この国税の徴収権の消滅時効は、民法上の消滅時効と同じ制度になります。

これを簡単に表現すると、次のようになります。

【国税の徴収に対する時効の内容】

国が税金の取り立てを行うことができるのは、法定納期限から5年間

つまり、納税者の側からすれば、税金の法定納期限から5年が経過すれば、税金を払う必要が無くなることになります。

もちろん、差し押さえ等の滞納処分も行われません。

このように、国税の徴収に対する時効は、法定納期限から5年で成立します。

但し、この国税の徴収権の消滅時効には、大事な注意点があります。

[su_label]チェック![/su_label]

徴収権と法定納期限

国税の徴収権の消滅時効において、各用語の意味は、次のとおりになります。

【徴収権とは】

徴収権とは、既に確定した税金の履行を求め、収納することができる権利を言います。

【法定納期限とは】

法定納期限とは、法律(又は条例)により定められた税金の納付期限を言います。

具体的例を挙げると、次のようになります。

- 所得税の確定申告

⇒ 毎年3月15日- 法人税の確定申告

⇒ 事業年度終了日の翌日から2ヶ月以内- 個人住民税(普通徴収)

⇒ 第1期分の納付期限(通常6月30日)法定納期限が、土曜日、日曜日、国民の祝日・休日の場合は、その翌日が法定納期限になります。

国税の徴収権の消滅時効に関する注意点

国税の徴収権の消滅時効は、民法に規定する消滅時効と同じ制度であると述べました。

しかし、この消滅時効には、注意すべき点が2つあります。

- 消滅時効の援用

- 消滅時効の中断(延長)

消滅時効の援用

国税の徴収に対する時効は、法定納期限から5年が経過すれば成立します。

しかし、単に5年間が経過すれば自動的に時効が成立するわけではありません。

消滅時効については、「援用」を行わなければ時効は成立しないのです。

【援用(えんよう)とは】

援用とは、当事者が時効成立よる利益を受ける意思を表明することを言います。

つまり、単に5年間が経過すれば時効が成立するのではなく、5年経過後に「消滅時効の援用の意思表示をします」と、債権者に伝えることで時効が成立するのです。

この援用手続きは、内容証明郵便により文書で行うのが通常であり、弁護士等に依頼することが多いようです。

但し、国税の徴収に係る時効に関しては、このように規定されています。

【国税の徴収に係る時効の援用】

国税の徴収に係る時効については、援用の必要はありません

国税の徴収に係る時効では、援用を行う必要はなく、時効期間である5年が経過すれば自動的に時効が成立します。

これを、消滅時効の絶対的効力と言います。

因みに、国税の徴収に係る時効の成立については、その権利を放棄することもできません。

通常は考えられませんが、「時効が成立したけれども、気が変わってやっぱり税金を納付する」ということもできないのです。

尚、この援用不要制度は、国税の徴収に係る時効のみの制度です。

税金以外の一般的な消滅時効では援用が必要なので、誤解の無いようにしてください。

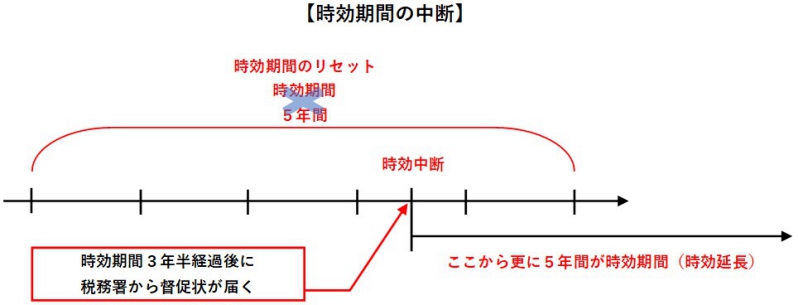

消滅時効の中断(延長)

消滅時効の中断とは、時効の基礎である事実状態を覆すような事実が生じた場合に、時効の進行が中断され、再度延長されることを言います。

時効の中断があると、それまで進行していた時効期間はリセットされ、中断後、改めてゼロから時効の進行が開始することになります。

民法では、時効の中断理由として、請求、差押え、仮差押え又は仮処分、承認を定めています。

国税の徴収権についても民法の規定を準用する形になり、具体的には次のような事実があった場合に、時効が中断されます。

- 税務署からの更正、決定、賦課決定、納税の告知、督促、交付要求の事実があった場合

時効の中断については、下の図のようなイメージになります。

この時効の中断は、税金の納付における時効の成立に対して大きな意味を持ちます。

税金の滞納者には、税務署から督促や催告が行われ、最終的に滞納処分(差し押さえ)が実施されることになります。

差し押さえに至る前の督促状の送付なども、この時効期間の中断理由になります。

税金の滞納を税務署が把握していないことは、考えられません。

税金を徴収するのが税務署の仕事なので、税金の滞納者を把握していないことや、滞納者に何もせずに放っておくことはあり得ないのです。

そのため、税金の徴収に係る時効成立については、現実的に考えると、次のことが言えます。

【国税の徴収に係る時効の成立】

国税の滞納に関して時効が成立することは、ほぼ100%あり得えません

尚、税金の差し押さえに関しては、こちらの記事でまとめています。

税金の滞納から差し押さえまで完全解説【本当に恐ろしい税金の滞納処分】

賦課権の除斥期間とは

続いては、賦課権の除斥期間について解説します。

前述した国税の徴収権の消滅時効は、民法上の消滅時効に該当しましたが、この賦課権の除斥期間は民法上の消滅時効とは異なります。

そのため、正確には時効制度ではありません。

また、インターネット上で「税金の時効」について解説しているサイトでは、この賦課権の除斥期間を取り上げているサイトが圧倒的に多いです。

ここでは、なぜ賦課権の除斥期間が民法上の時効と異なるのかを、詳しく解説します。

まず、賦課権の除斥期間とは、次の制度を言います。

【賦課権の除斥期間とは】

賦課権とは、税務署長が国税の金額を確定させる処分、すなわち、更正、決定及び賦課決定を行うことができる権利のことを言います。

この賦課権は、税務署長が納税義務を確定させるもので、いわゆる準法律行為たる確認の性格を持ち、一種の形成権と考えられます。

賦課権が形成権であるとする以上、およそ時効制度になじまないとするのが一般的な考え方であるため、賦課権には時効期間ではなく、除斥期間の制度が採られているのです。

意味がよく分からないので、この賦課権の除斥期間については、次の2つに分けて解説します。

- 賦課権

- 除斥期間

[su_label]チェック![/su_label]

【形成権とは】

上記の賦課権の除斥期間の説明にある形成権とは、次の権利を言います。

形成権とは、権利者の一方的な意思表示によって、一定の法律関係を発生させることのできる権利を言います。

ここでは、税務署長の一方的な意思によって、税金の金額が確定できることを指します。

時効の対象となる納税者を無視した権利であるため、時効制度にはなじまないとしているのです。

賦課権とは

上記の賦課権の除斥期間の説明で、賦課権とは以下の内容であると述べました。

賦課権とは、税務署長が国税の金額を確定させる処分、すなわち、更正、決定及び賦課決定を行うことができる権利のことを言います。

税務署長には、税金に関する大きな権限が与えられています。

その1つが賦課権です。

形成権のところでも述べましたが、賦課権を簡単に表現すると、このようになります。

但し、税務署長が税金の金額を決められると言っても、どんな場合でも勝手に決められるわけではありません。

税務署長が税金の金額を決められるのは、上の説明にも書かれている更正、決定及び賦課決定の必要がある場合に限られます。

この、更正、決定及び賦課決定の内容は、次のとおりです。

【更正(こうせい)とは】

更正とは、提出された申告書の内容に間違いがあった場合に、税務署長が税金の金額を決めることを言います。

【決定とは】

決定とは、提出すべき申告書の提出が無かった場合に、税務署長が税金の金額を決めることを言います。

【賦課決定とは】

賦課決定とは、賦課課税方式が採用される税金につき、調査により税務署長が税金の金額を決めることを言います。

- 賦課課税方式 … 納付すべき税額を各役所の課税庁が決定する方式

つまり、賦課権についてまとめると、次のようになります。

【賦課権とは】

賦課権とは、次に掲げる場合に、税務署長が税金の金額を決めることができる権利を言います。

- 提出された申告書の内容に間違いがあった場合

- 提出されるべき申告書の提出が無かった場合

- 賦課課税方式の税金について調査が行われた場合

[su_label]チェック![/su_label]

「更正」と「更正の請求」は違います

上記で解説した「更正」と似た税法用語で、「更正の請求」という用語があります。

もしかしたら、更正の請求という用語は聞いたことがあるかもしれません。

この2つは、言葉は似ていますが、その内容は全く違うので、注意してください。

【更正とは】

上の解説では簡単に説明しましたが、厳密に言うと「更正」の意味は、次のようになります。

- 更正は、税務署長が行う

- 提出された申告書の内容が、国税に関する法律の規定に従っていなかった場合に行う

- 提出された申告書の内容が、その調査した結果と異なる場合に行う

- 更正は、税金の増額だけでなく、減額についても行われる

【更正の請求とは】

対して、更正の請求とは、次に掲げる手続きになります。

- 更正の請求は、納税者が行う

- 提出した申告書の内容が、次のいずれかに該当する場合に行う

- 税金を納めすぎていた場合

- 還付金額が少なかった場合

- 法定申告期限後に行う

- 更正の請求書を作成し、税務署に提出する

このように、更正と更正の請求では、内容が異なります。

特に、更正の請求は、納税者側から行うものであり、自分が損をしていた場合に行う手続きである点が特徴です。

因みに、納税額が少なかったり、還付金が多かった場合に、更正の請求の反対の手続きとして行うものを「修正申告」と言います。

尚、税務署長が行う更正は、税金を増加させる増額更正と、税金を減少させる減額更正とがありますが、基本的に減額更正は行いません。

減額更正を行うと、税務署が徴収する税金が減ることになります。

このような、自分たちが損をする行為を、基本的に税務署は行いません。

更正の請求及び修正申告については、下記の記事で詳しく解説していますので、併せて参考にしてください。

確定申告を間違えた場合の更正の請求について【更正の請求ができないケース】

所得税の更正の請求書の書き方【必要経費、医療費控除、扶養控除、住宅ローン控除の修正】

確定申告を間違えた場合の修正申告と延滞税等の罰金について

所得税の修正申告書の書き方【不動産所得の家賃収入と配偶者控除の修正】

除斥期間とは

次に、賦課権の除斥期間の「除斥期間」の部分について解説します。

除斥期間については、次のように説明しました。

賦課権が形成権であるとする以上、およそ時効制度になじまないとするのが一般的な考え方であるため、賦課権には時効期間ではなく、除斥期間の制度が採られているのです。

しかし、この内容だけでは、除斥期間そのものの意味が分かりません。

除斥期間とは、次のように定義されています。

つまり、除斥期間が経過すれば、税金に関する権利(今回の場合には、賦課権)が消滅することを意味します。

この除斥期間には、その特徴として消滅時効とは大きく異なる点があります。

【除斥期間の大きな特徴】

消滅時効と異なり、中断(延長)がない

除斥期間には中断(延長)がない

消滅時効と除斥期間の最も大きな違いは、この中断(延長)があるか・ないかになります。

消滅時効では、督促状や納付催告書の送付だけで、進行した時効期間がリセットされ延長されました。

この除斥期間には、そのような中断(延長)が一切ありません。

尚、消滅時効と除斥期間では、中断の他にも相違点があります。

- 当事者の援用が必要ない(権利の放棄もできない)

- 国税の徴収権の消滅時効と同じ

- 起算日は権利が発生した時である

- 権利消滅の効果は遡及しない

他の相違点についての詳細は省きますが、これらの相違点があるため、民法が規定する消滅時効には該当しないのです。

また、援用の必要も無いため、除斥期間が経過すれば、自動的に賦課権は無くなることになります。

賦課権の除斥期間

ここまで解説をまとめると、賦課権の除斥期間とは、次の期間になります。

そのため、除斥期間を過ぎれば、自動的に税務署長の賦課権が無くなることになります。

この除斥期間については、次に掲げる4つの期間が定められています。

- 除斥期間3年

- 除斥期間5年

- 除斥期間7年

- 除斥期間9年

この4つの除斥期間について、順番にその内容を解説します。

除斥期間3年

除斥期間が3年の対象となる賦課権は、次のとおりです。

【除斥期間3年】

賦課課税方式が採用される課税標準申告書の提出を要する国税で、当該申告書の提出があったものに係る賦課決定

- 納付すべき税額を減少させるものを除く

尚、この除斥期間3年の対象となる国税ですが、「賦課課税方式が採用される課税標準申告書を提出する国税」となっています。

現状、主要な国税で課税標準申告書を提出する国税はありません。

そのため、実質的にこの除斥期間3年の対象となる国税は、存在しないことになります。

[su_label]チェック![/su_label]

課税標準申告書とは

課税標準とは、税金を計算する上での基礎となる金額のことを言い、この課税標準に税率を掛けることで税金を計算します。

課税標準申告書とは、この課税標準を記載した申告書のことであり、税金の計算は各役所が行います。

国税の代表的な、所得税や法人税、消費税などは自分で税額まで計算した確定申告書を提出します。

課税標準申告書は、これらの申告書とは異なります。

そのため、現在の国税では、この課税標準申告を提出する主要な税金は存在しません。

除斥期間5年

除斥期間が5年の対象となる賦課権は、次のとおりです。

【除斥期間5年】

更正、決定及び賦課決定

- 除斥期間3年の対象となるものを除きます

除斥期間7年

除斥期間が7年の対象となる賦課権は、次のとおりです。

【除斥期間7年】

- 偽りその他不正の行為により、税額の全部若しくは一部を免れ又は還付を受けた場合における更正決定等

- 偽りその他不正の行為により、その課税期間において生じた純損失等の金額が過大にあるとして納税申告した場合における更正

上の解説では難しく表現していますが、この除斥期間7年の対象となるのは、次のケースに限定されます。

除斥期間9年

除斥期間が9年の対象となる賦課権は、次のとおりです。

【除斥期間9年】

法人税に係る純損失等の金額で当該課税期間において生じたものを増加させ、若し

くは、減少させる更正又は当該金額があるものとする更正

この場合における、法人税に係る純損失等の金額とは、法人税における欠損金(繰越欠損金となるものを含む)の金額と考えてください。

このように、賦課権の除斥期間は、3年、5年、7年及び9年の4つの期間に区分されます。

但し、3年と7年は、ほとんど無いケースだと思うので、実質的には5年と9年の除斥期間になるかと思います。

[su_label]チェック![/su_label]

除斥期間の起算日

除斥期間の起算日(カウント開始の日)は、次のように定められています。

- 申告納税方式による国税 … 法定申告期限の翌日

- 法定申告期限は、法定納期限と同義です

- 賦課課税方式による国税 … 次のいずれか

- 課税標準申告書の提出を要する国税 … 提出期限の翌日

- 課税標準申告書の提出を要しない国税 … 納税義務の成立した日の翌日

賦課権の除斥期間につていは、除斥期間を過ぎれば、自動的に税務署長の賦課権が無くなることになると述べました。

税務署長の賦課権が無ければ、税金の金額が確定しないため、納税が免除されることになります。

そのため、民法の時効とは厳密には異なりますが、賦課権の除斥期間についても、時効と同じようなものと捉えてもらって構いません。

但し、国税の徴収権の消滅時効の最後で述べたことを、思い出してください。

いくら賦課権の除斥期間に中断が無いと言っても、相手は税務署です。

税金を徴収するのが税務署の仕事です。

税金の取り損ないになりえる更正や決定についても、税務署側が実施しないということは考えられません。

従って、賦課権の除斥期間についも、現実的に考えると、次のことが言えます。

【賦課権の除斥期間による納税の免除】

賦課権の除斥期間の経過により納税が免除されることは、ほぼ100%あり得えません

尚、ここまでは国税に関する時効について解説してきましたが、地方税の時効に関する取扱いも、国税と同じになります。

従って、地方税についても、以下の制度は存在します。

- 地方税の徴収権の消滅時効

- 賦課権の除斥期間

また、地方税の場合には、税金の債権者及びその長は、各地方自治体と各地方自治体の長になります。

ここまでの解説における国税は地方税に、税務署は各地方自治体に、税務署長は各地方自治体の長に置き換えてください。

税金の時効についてのまとめ

今回は、税金に関する時効の取扱いについて解説しました。

税金の徴収に関しては、次の時効が存在します。

- 国税の徴収権の消滅時効

また、税額の決定については、時効期間に代えて、次の期間が採用されます。

- 賦課権の除斥期間

厳密に言うと、この2つは異なる制度ですが、どちらも次の点では同じになります。

【国税の徴収権の消滅時効と賦課権の除斥期間の共通点①】

時効期間又は除斥期間が経過すれば、納税が免除される

但し、この2つの制度には、もう1つの共通点があります。

【国税の徴収権の消滅時効と賦課権の除斥期間の共通点②】

この2つの制度により納税が免除されることは、ほぼ100%あり得ません

従って、税金の時効については、知識として覚えておくのは良いと思います。

しかし、税金の支払いを免れる手段としては現実的ではありませんし、現状の法制度では、基本的に税金の支払いを免れることはできません。

来年には消費税の増税が行われます。

消費税の増税が行われると、税金の滞納が増えるというデータもあります。

最終的には、税金は払わなければならないものなので、節税や資金のプールを行い、計画的に納税することをお勧めします。

【個人住民税については、税金の減免制度があります】