【令和元年(2019年)の年末調整について】

令和元年(2019年)の「給与所得者の配偶者控除等申告書」は、様式・書式の変更等がないため、この記事で解説している「平成30年分」の内容をそのままご利用いただけます。

従って、この記事の内容をそのまま参考にしていただいて大丈夫です。

尚、令和元年分の給与所得者の配偶者控除等申告書を使った記入例については、下記の記事で解説しています。(どちらでも内容は同じです)

こんにちは、税理士の高荷です。

平成30年分の年末調整から、会社に提出する書類の様式が変更になっています。

平成29年までは、会社に提出する年末調整書類は、以下の2種類でした。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書 兼 配偶者特別控除申告書

この提出書類が、平成30年分の年末調整から、次の3種類になります。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の配偶者控除等申告書

平成30年(2018年)から、配偶者控除及び配偶者特別控除の内容が改正されました。

それに伴い、平成29年分の2番に掲げる「給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」が、平成30年分の2番と3番の書類に分離された形になります。

そこで今回は、平成30年分から新しく作成することになる「給与所得者の配偶者控除等申告書」の書き方や記入方法について解説します。

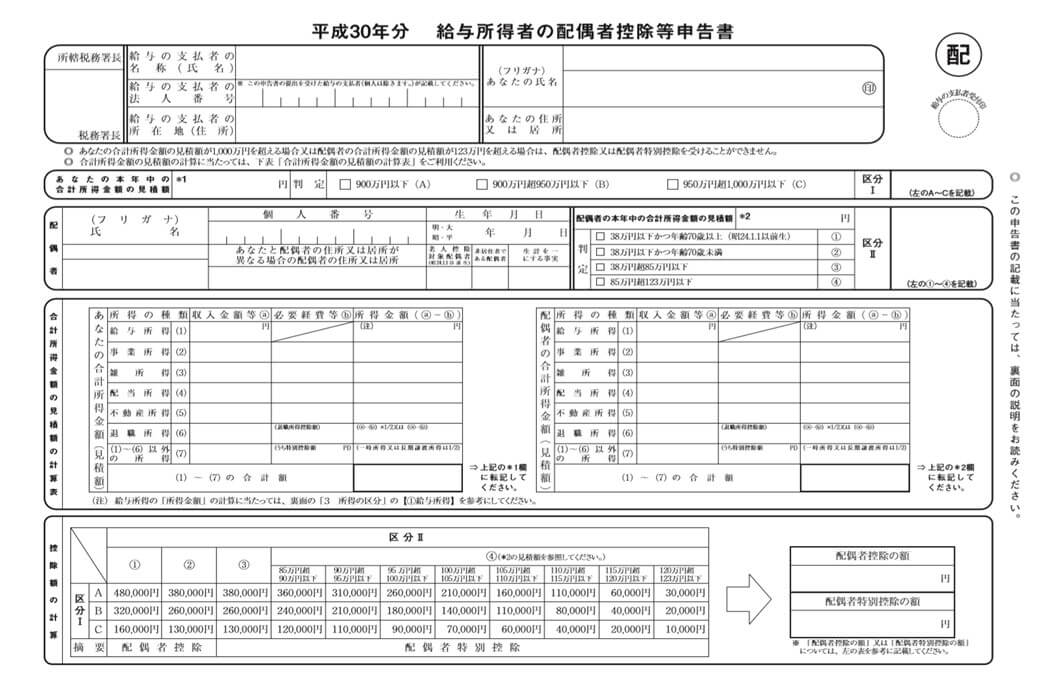

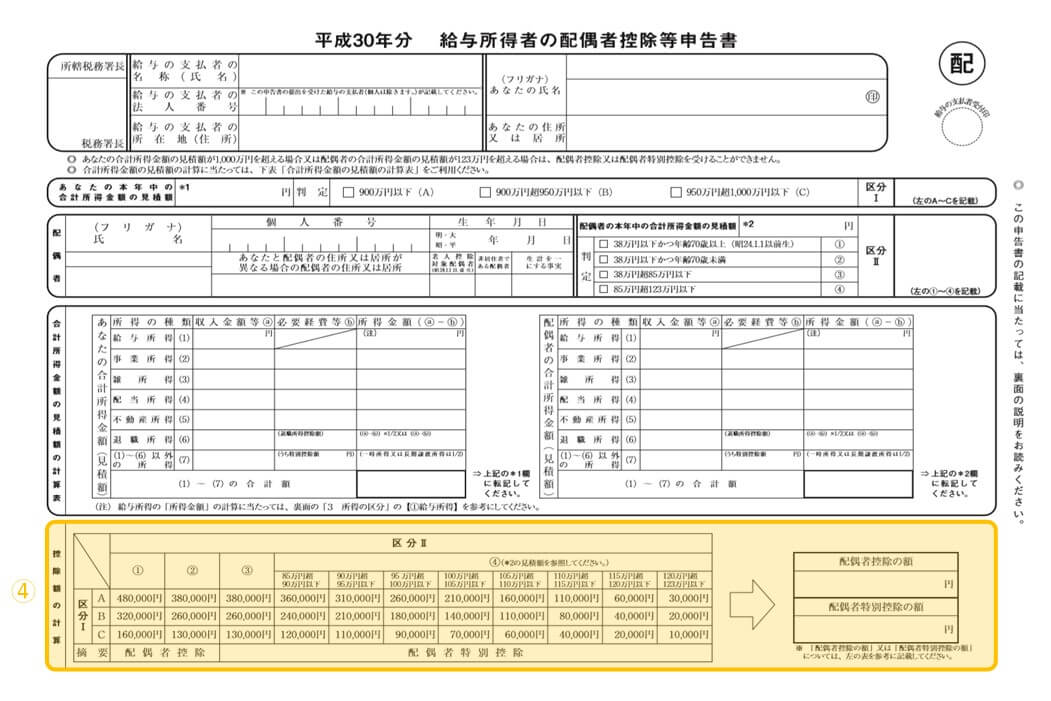

給与所得者の配偶者控除等申告書

平成30年分から採用される「給与所得者の配偶者控除等申告書」は、下の様式になります。

この給与所得者の配偶者控除等申告書は、下記のいずれかの控除を受ける場合に提出する書類です。

- 配偶者控除

- 配偶者特別控除

従って、次のいずれかに該当する人は、給与所得者の配偶者控除等申告書を提出する必要はありません。

【給与所得者の配偶者控除等申告書の提出不要者】

- 独身の人

- 提出者本人の合計所得金額(見積額)が、1,000万円を超える人

- 給与所得のみの場合は、年収1,220万円を超える人

- 配偶者の合計所得金額(見積額)が、123万円を超える人

- 給与所得のみの場合は、年収201.6万円以上の人

上記の提出不要者以外の人は、この書類を提出しないと、配偶者控除(配偶者特別控除)を受けることができないので、注意してください。

尚、給与所得者の配偶者控除等申告書は、下記の国税庁HPから入手できます。

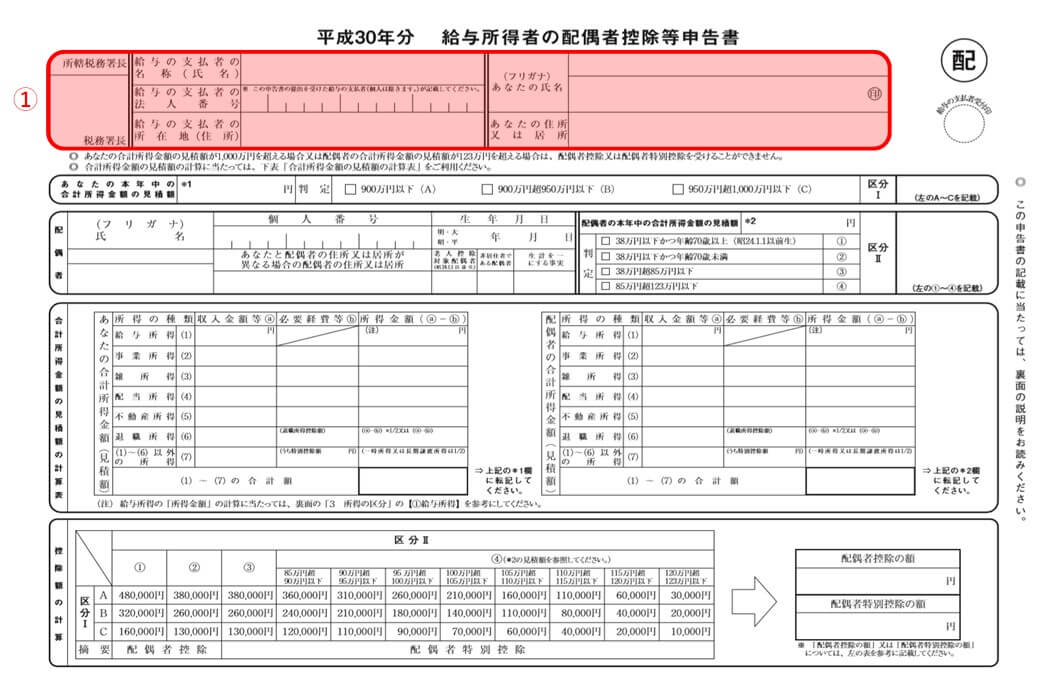

【書き方①】税務署長、会社情報及び本人情報

最初に、税務署長、会社情報及び本人情報を記入します。

税務署長、会社情報及び本人情報については、次の図のように記入します。

- 税務署長

- 会社の所在地の所轄税務署名を記入します。

- 分からなければ空欄でも構いません。

- 会社情報欄

- 基本的に会社側が記入するため、記入不要です。

- 提出者本人が記入しても構いません。

- あなたの氏名(フリガナ)

- 提出者本人の氏名(フリガナ)を記入します。

- 提出者本人の認印を押印します。

- あなたの住所又は居所(注意点1参照)

- 提出者本人の住所を記入します。

【注意点1】

住所又は居所について

- 住所については、配偶者控除等申告書の提出時の住所を記入してください。

- 住所又は居所とは、必ずしも住民票の記載地とは限らず、「実際に住んでいる場所」になります。

住所又は居所については、こちらの記事の後半部分が参考になると思います。

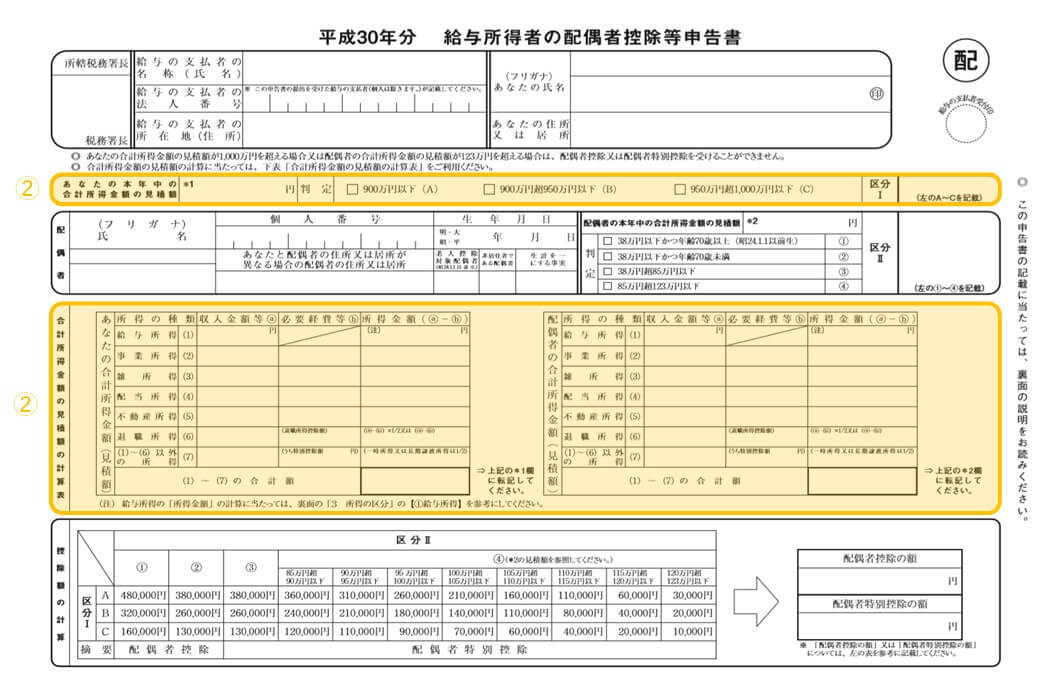

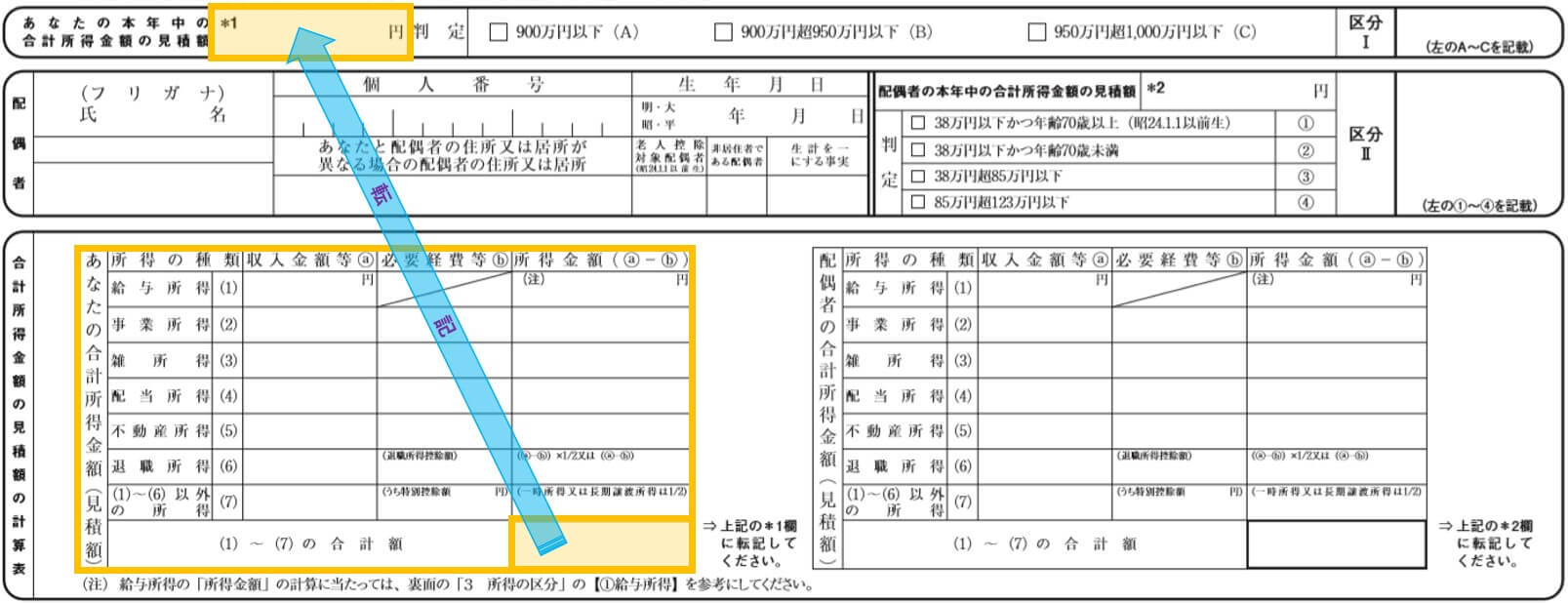

【書き方②】本年中の合計所得金額の見積額

続いては、提出者本人の本年中の合計所得金額の見積額を記入します。

本年中の合計所得金額の見積額は、次の2ヵ所に記入します。

平成30年(2018年)の改正により、配偶者控除及び配偶者特別控除の控除額の判定に、提出者本人の所得金額も関係することになりました。

この提出者本人の所得金額(見積額)の記入方法は、次のようになります。

まず、下の「あなたの合計所得金額(見積額)」欄で、提出者本人の所得金額(見積額)を計算し、それを上の「あなたの本年中の合計所得金額の見積額」欄に転記することになります。

また、配偶者控除等申告書の提出時点では、1年間の所得金額が確定できないため、見積額として計算します。

従って、12月分の給与等が未確定の場合には、見込み額で計算してください。

合計所得金額の計算方法

サラリーマンの合計所得金額は、基本的に給与所得のみになるため、ここでは給与所得の計算方法について解説します。

給与所得の金額(見積額)は、次に記載する方法により計算します。

給与所得金額(見積額)の計算方法

給与所得の金額(見積額)は、次の算式により計算します。

もちろん、見積額ではなく、正確な給与所得の金額を計算する際にも、下の算式を使います。

給与等の収入金額(年収)- 給与所得控除 = 給与所得金額

また、上記算式の「給与所得控除額」は、下の計算式に当てはめて算出します。

【給与所得控除額の計算方法】

給与等の収入金額

(給与所得の源泉徴収票の支払金額)給与所得控除額 1,800,000円以下 収入金額×40%

650,000円に満たない場合には650,000円1,800,000円超 3,600,000円以下 収入金額×30%+180,000円 3,600,000円超 6,600,000円以下 収入金額×20%+540,000円 6,600,000円超 10,000,000円以下 収入金額×10%+1,200,000円 10,000,000円超 2,200,000円(上限)

- 但し、給与等の収入金額が660万円未満の場合には、上記の計算表に関わらず、「所得税法 別表第五 年末調整等のための給与所得控除後の給与等の金額の表」により、給与所得の金額を求めます。

- 「所得税法 別表第五 年末調整等のための給与所得控除後の給与等の金額の表」を使用することにより、給与所得控除額を計算しなくても、給与所得の金額を直ぐに求めることができます。

また、上の表に掲載した「給与所得控除額の計算方法」は、2020年に改正される予定になっています。

この給与所得控除額の改正については、こちらの記事でまとめています。

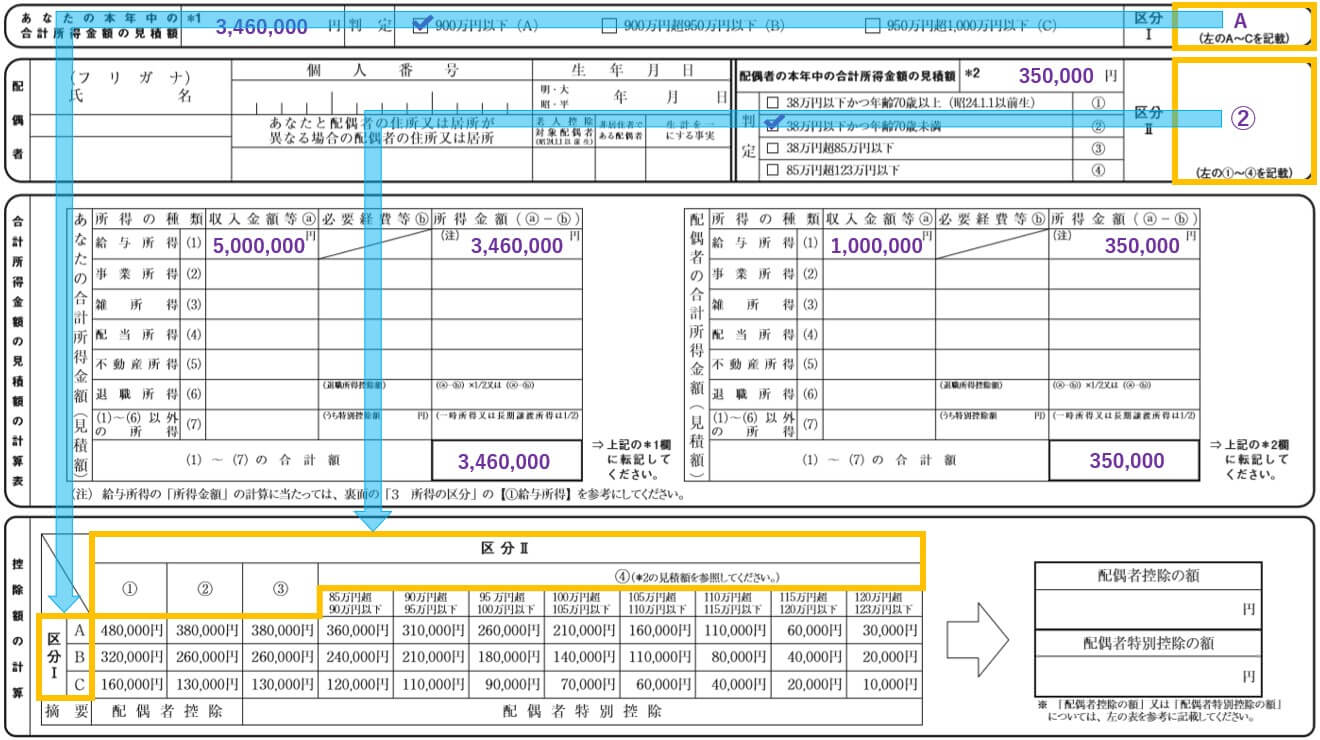

それでは、簡単な例で給与所得金額を計算してみます。

例えば、給与収入(年収)が500万円の場合には、給与所得の金額は、次のように計算します。

- 尚、「所得税法 別表第五 年末調整等のための給与所得控除後の給与等の金額の表」を使っても、同様に346万円になります。

合計所得金額の記入方法

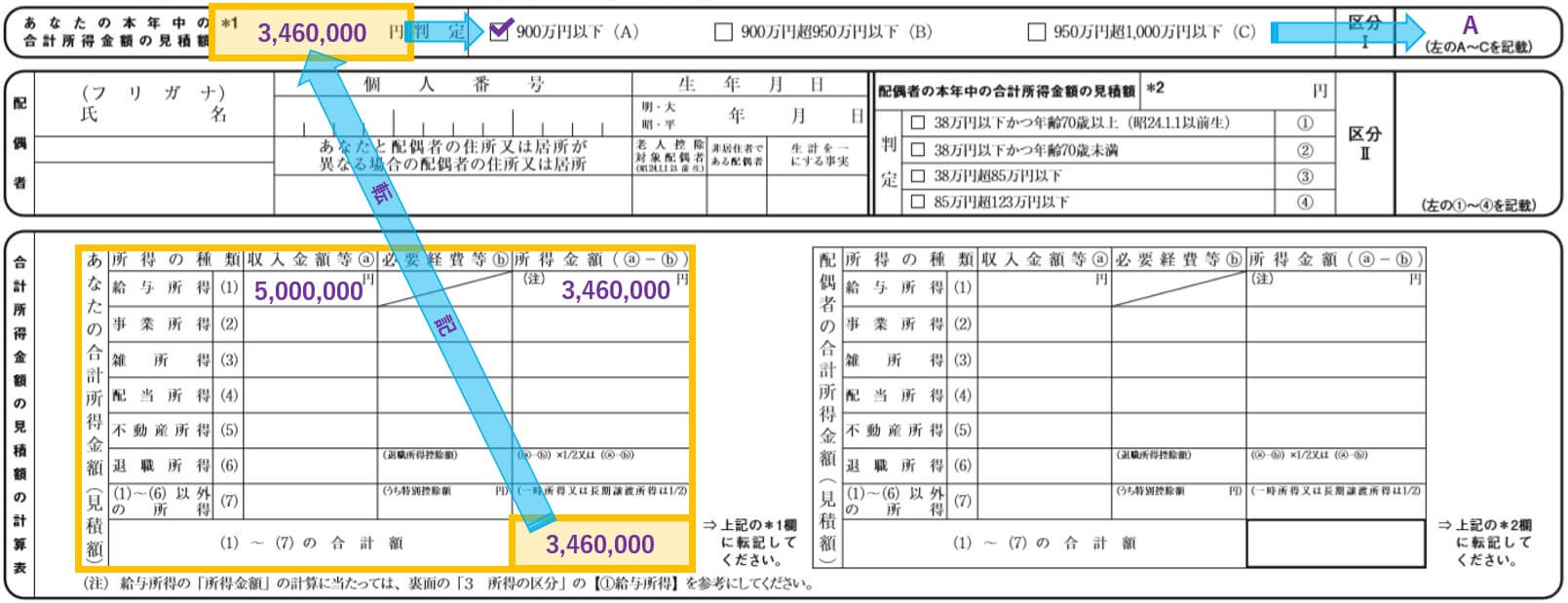

上記で算出した給与所得の金額(見積額)を、配偶者控除等申告書に記載します。

- 下の「あなたの合計所得金額(見積額)」の「給与所得(1)」欄に、収入金額と所得金額を記載し、且つ「(1)~(7)の合計額」欄にも、所得金額を記載します。

- 上図の記入例では、収入金額500万円、所得金額346万円になっています。

- 所得金額を、上の「あなたの本年中の合計所得金額の見積額」に転記します。

- 「あなたの本年中の合計所得金額の見積額」の右側の判定欄の該当する箇所に✔を入れます。

- 上図の記入例では、所得金額(見積額)が346万円のため、「□900万円以下(A)」に✔が入ります。

- 更に、一番右端の「区分Ⅰ」欄にA~Cの区分を記載します。

- 上図の例では、「☑900万円以下(A)」のため、「区分Ⅰ」は「A」になります。

- 「区分Ⅰ」は、次のように区分されています。

- □900万円以下 ⇒ A

- □900万円超950万円以下 ⇒ B

- □950万円超1,000万円以下 ⇒ C

【書き方③】配偶者情報と合計所得金額の見積額

次に、配偶者情報と配偶者の合計所得金額の見積額の記入について解説します。

配偶者の情報及び配偶者の合計所得金額の見積額についても、提出者本人と同様に2ヵ所の記入部分があります。

配偶者情報の記入

まずは、配偶者の情報を記入します。

- 氏名(フリガナ)

- 配偶者の氏名(フリガナ)を記入します。

- 個人番号(注意点2参照)

- 配偶者のマイナンバーを記入します。

- 生年月日

- 配偶者の生年月日を記入します。

- 住所又は居所(注意点1参照)

- 提出者本人と住所が異なる場合に記入します。

- 同居であれば、空欄で構いません。

- 老人控除対象配偶者

- 配偶者が70歳以上の場合には、〇を記入します。

- 非住居である配偶者(注意点3参照)

- 配偶者が非居住者の場合には、〇を付けてけください。

- 生計を一にする事実(注意点3参照)

- 非居住者である配偶者に、生活費等として送金した金額を記入します。

【注意点2】

マイナンバーの記入について

- 既に会社にマイナンバーを提出し、会社がマイナンバーを把握している場合には、マイナンバーの記入は不要です。

【注意点3】

配偶者が非居住者である場合

非居住者(日本に住んでいない人)である配偶者がいる場合には、送金関係書類と親族関係書類を会社等に提出する必要があります。

詳しくは、こちらの記事でまとめています。

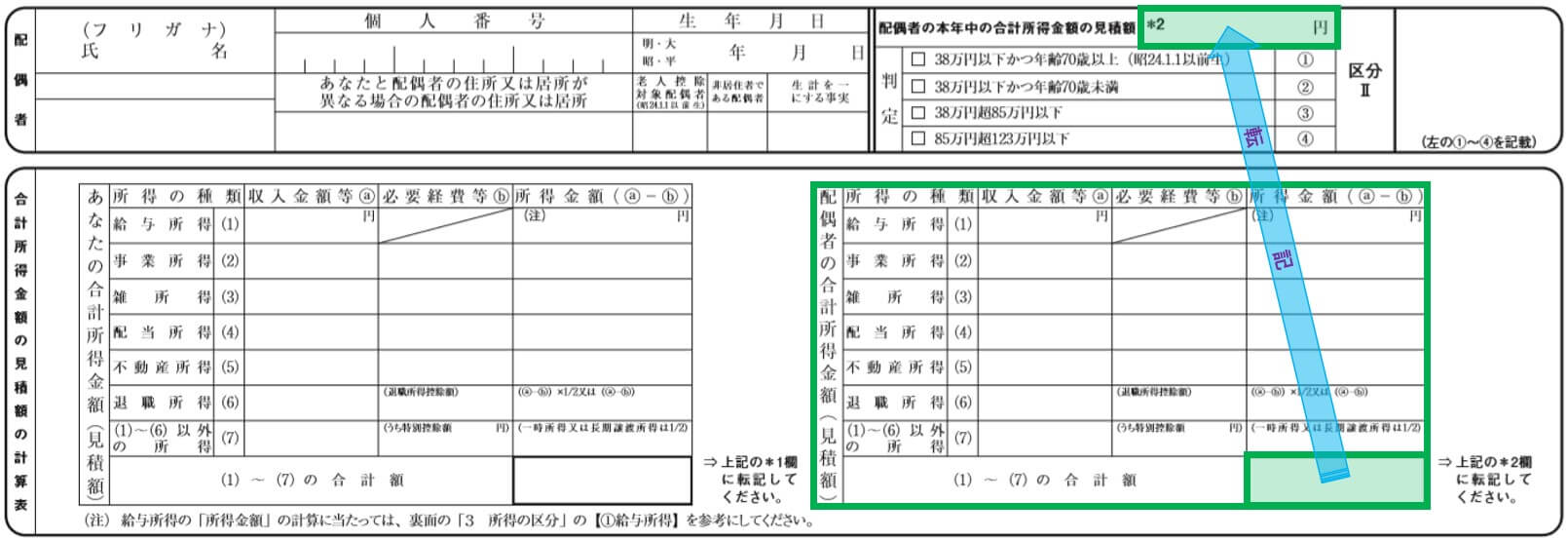

配偶者の合計所得金額の記入

続いて、配偶者の合計所得金額を計算し、記入します。

記入方法は、提出者本人の合計所得金額と同じです。

まず、下の「配偶者の合計所得金額(見積額)」欄で、配偶者の所得金額(見積額)を計算し、それを上の「配偶者の本年中の合計所得金額の見積額」欄に転記することになります。

尚、配偶者の所得についても、12月分の給与等が未確定の場合には、見込み額で計算します。

配偶者の合計所得金額の計算と記入方法

配偶者の収入が、パートやアルバイト収入の場合には、給与所得になります。

従って、前述した提出者本人の合計所得金額と同じ方法で計算します。

例えば、パートの収入(年収)が100万円の場合には、給与所得の金額は、次の金額になります。

- 尚、「所得税法 別表第五 年末調整等のための給与所得控除後の給与等の金額の表」を使っても、同様に35万円になります。

また、配偶者控除等申告書への記入方法も、提出者本人のケースと概ね同じです。

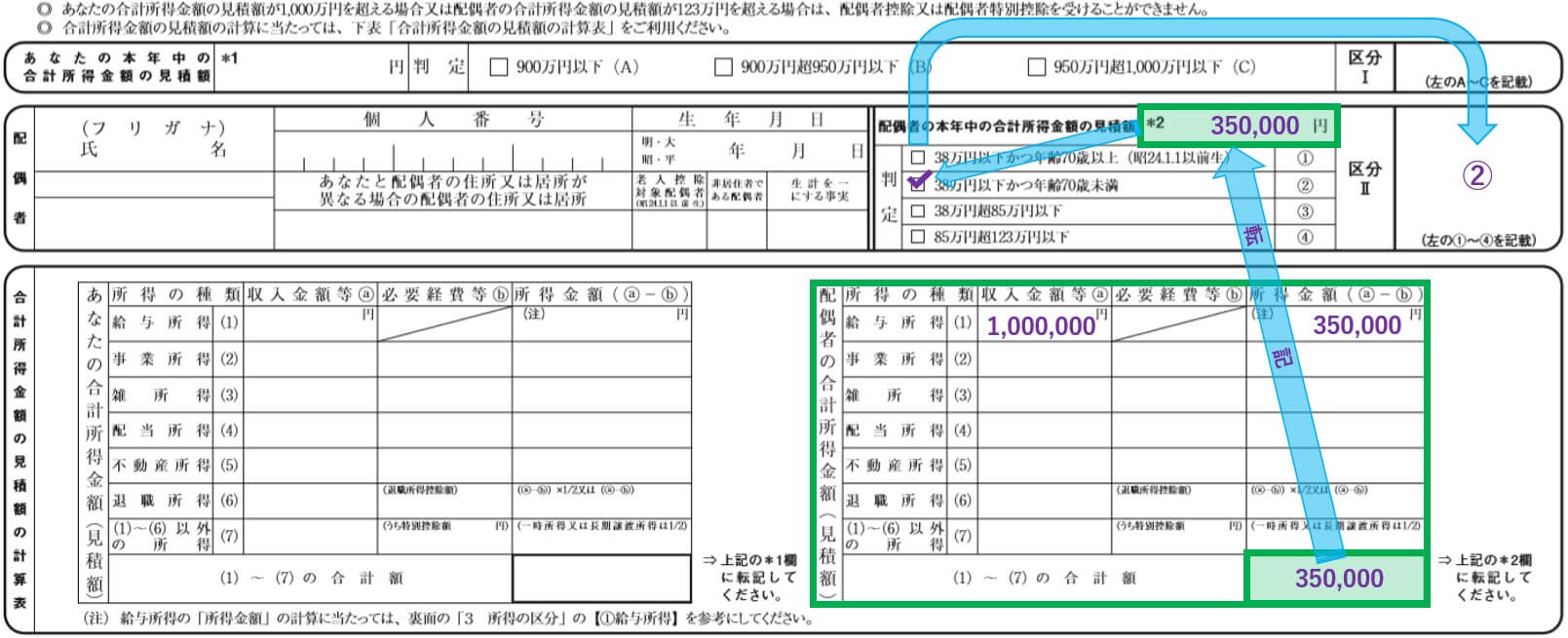

- 下の「配偶者の合計所得金額(見積額)」の「給与所得(1)」欄に、収入金額と所得金額を記載し、且つ「(1)~(7)の合計額」欄にも、所得金額を記載します。

- 上図の記入例では、収入金額100万円、所得金額35万円になっています。

- 所得金額を、上の「配偶者の本年中の合計所得金額の見積額」に転記します。

- 「配偶者の本年中の合計所得金額の見積額」の左側の判定欄の該当する箇所に✔を入れます。

- 上図の記入例では、所得金額(見積額)が35万円のため、「□38万円以下かつ年齢70歳未満」に✔が入ります。

- 更に、一番右端の「区分Ⅱ」欄に①~④の区分を記載します。

- 上図の例では、「☑38万円以下かつ年齢70歳未満」のため、「区分Ⅱ」は「②」になります。

- 「区分Ⅱ」は、次のように区分されています。

- □38万円以下かつ年齢70歳以上 ⇒ ①

- □38万円以下かつ年齢70歳未満 ⇒ ②

- □38万円超85万円以下 ⇒ ③

- □85万円超123万円以下 ⇒ ④

【書き方④】控除額の計算

最後に、配偶者控除又は配偶者特別控除の控除額を記入します。

この欄は、先ほど計算した次の金額(区分)を基に記入します。

- 【書き方②】あなたの本年中の合計所得金額の見積額の「区分Ⅰ」

- 【書き方③】配偶者の本年中の合計所得金額の見積額の「区分Ⅱ」

上図のように【書き方②】の「区分Ⅰ」と、【書き方③】の「区分Ⅱ」の判定結果に基づいて、控除額を確認し、記入することになります。

ここでは、配偶者控除のパターンと配偶者特別控除のパターンの2つの例を用意したので、その例を用いて解説します。

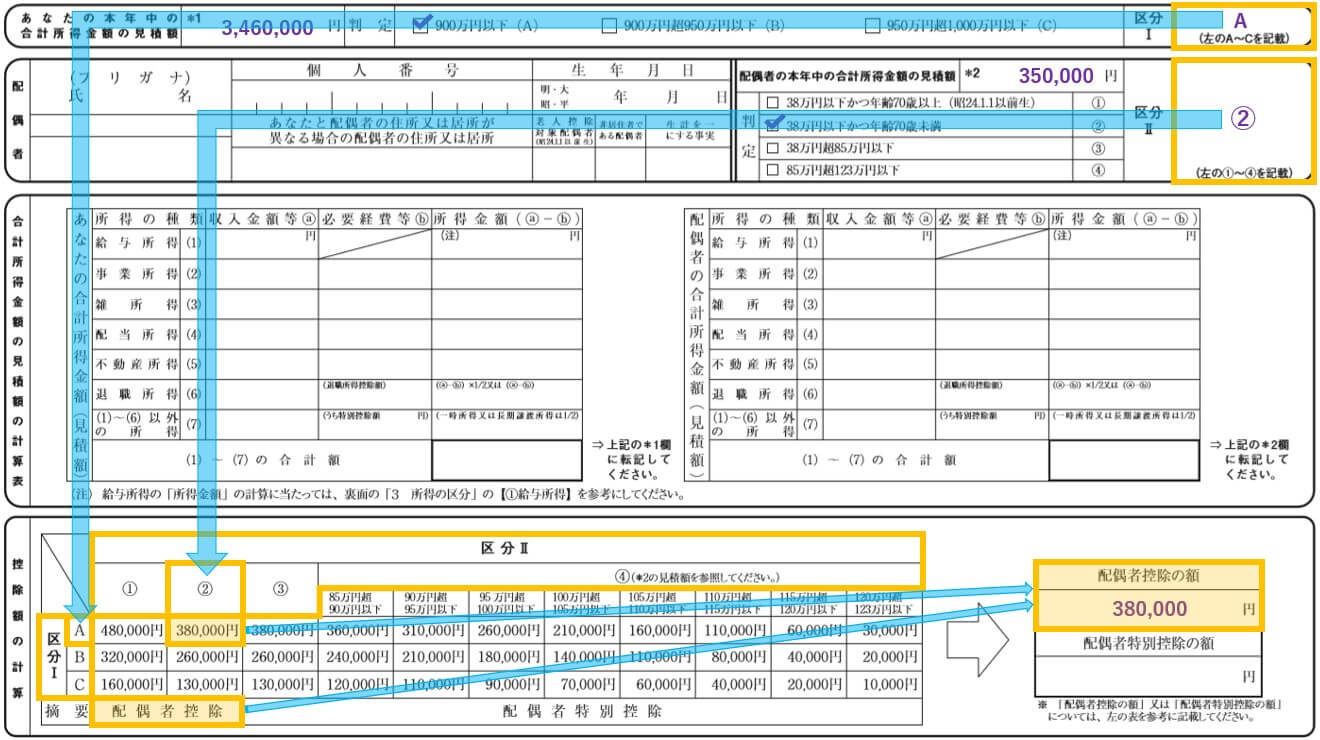

配偶者控除を受ける場合

【書き方②】あなたの本年中の合計所得金額の見積額の「区分Ⅰ」と、【書き方③】配偶者の本年中の合計所得金額の見積額の「区分Ⅱ」は、下のとおりです。

- 【書き方②】の「区分Ⅰ」⇒ A

- 【書き方③】の「区分Ⅱ」⇒ ②

上記の区分を「控除額の計算」欄に当てはめると、控除額は次の金額になります。

- 摘要 ⇒ 配偶者控除

- 控除額 ⇒ 380,000円

従って、右端の「配偶者控除の額」欄に「380,000円」を記入して、配偶者控除の金額が決定します。

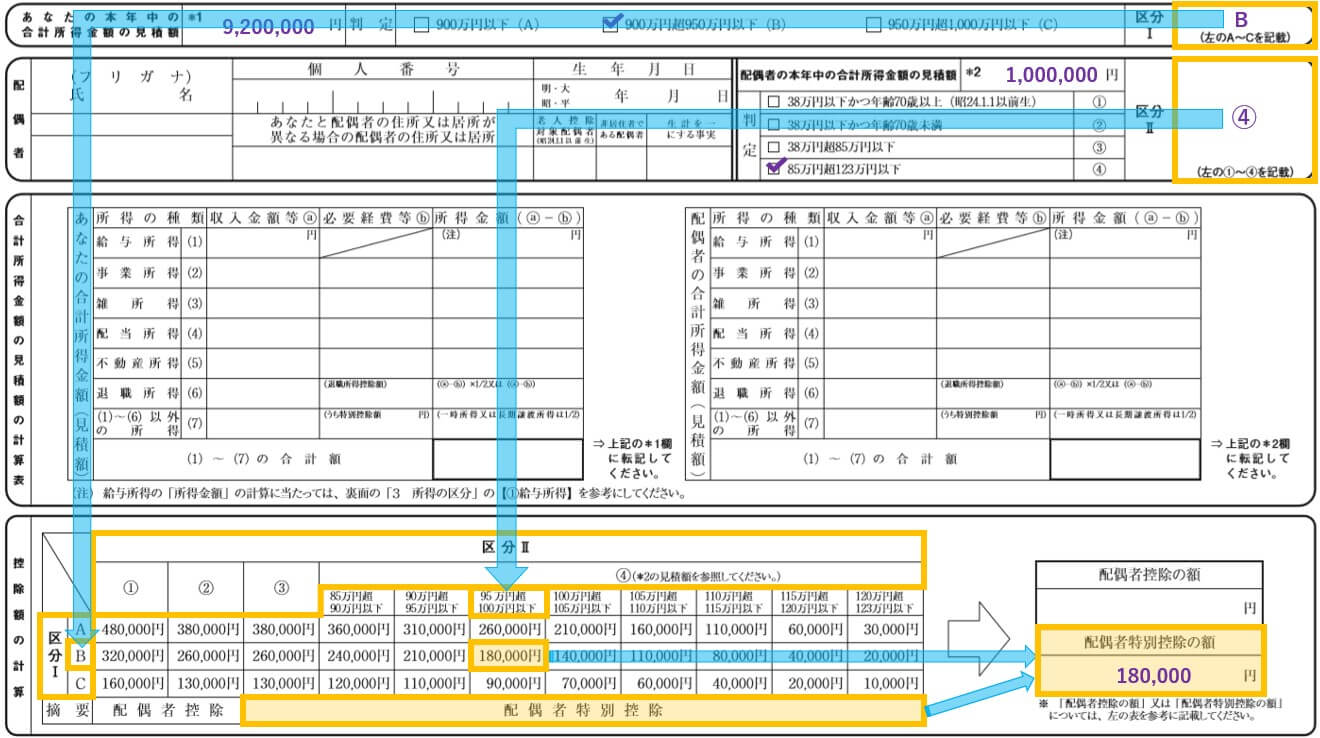

配偶者特別控除を受ける場合

【書き方②】あなたの本年中の合計所得金額の見積額の「区分Ⅰ」と、【書き方③】配偶者の本年中の合計所得金額の見積額の「区分Ⅱ」は、下のとおりです。

- 【書き方②】の「区分Ⅰ」⇒ B

- 【書き方③】の「区分Ⅱ」⇒ ④

上記の区分を「控除額の計算」欄に当てはめると、控除額は次の金額になります。

- 摘要 ⇒ 配偶者特別控除

- 控除額 ⇒ 180,000円

従って、右端の「配偶者特別控除の額」欄に「180,000円」を記入して、配偶者特別控除の金額が決定します。

以上で、年末調整における配偶者控除(配偶者特別控除)の金額が決定し、給与所得者の配偶者控除等申告書の記入も終了です。

お疲れ様でした。

尚、年末調整が終わったら源泉徴収票が発行されます。