こんにちは、税理士の高荷です。

今回は、住宅ローン控除についての解説です。

具体的には、住宅ローンを一括返済(繰上返済)した場合でも、住宅ローン控除は受けられるのかどうかについて、図解を交えながら説明します。

尚、住宅ローン控除の基本的な仕組みと計算方法は、こちらの記事で解説しています。

住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

住宅ローンを一括返済しても控除は受けられる?

通常、住宅ローンの期間は長期に渡ります。

できれば「早めに返済してしまいたい!」と誰もが思うでしょう。

住宅ローンを一括返済するかどうかは個人の自由ですが、既に住宅ローン控除を受けている場合には、一括返済をしても問題ないのでしょうか?

引き続き、住宅ローン控除を受けられるのでしょうか?

住宅ローン控除には「ローン(借入)期間が10年以上」という条件があります。

一括返済後であっても、この条件を満たしていれば住宅ローン控除は受けられます。

具体的には、一括返済時において下記の条件を満たしていれば、引き続き受けられます。

住宅ローンを一括返済する場合には、次の2つのパターンが考えられます。

- 残額全てを一括で返済する(一括返済)

- 残額の一部を一括で返済する(繰上返済)

この2つのパターンを、さらにそれぞれのケースに分けて説明します。

尚、現在の住宅ローン控除の適用期間が10年間のため、以下の説明は全て住宅ローン控除の適用期間を10年間として説明します。

残額全てを一括で返済する場合(一括返済)

一括返済で、住宅ローンの残額を全額返済する場合には、住宅ローン控除は受けられません。

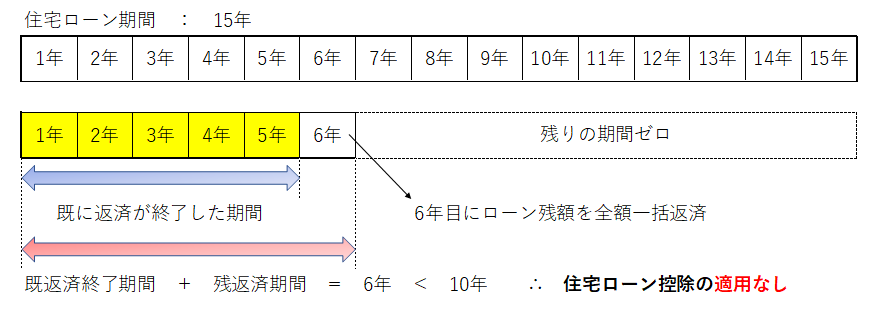

借入期間15年の住宅ローンを6年目に一括返済した場合

住宅ローン控除の期間の計算単位

住宅ローン控除は、借入(ローン)期間が10年以上ないと適用することができませんが、この「10年」という期間は、実際には「月」で計算します。

ですから「最初の返済月~最終返済月」までの期間が10年以上でなければなりません。

従って、下記の期間の判定も月単位で行うことになります。

- 既返済終了期間 + 残返済期間 ≧ 10年

ご注意ください。

残額の一部を一括で返済する(繰上返済)

残額の一部を一括で返済(繰上返済)する場合には、適用できるケースとできないケースが存在します。

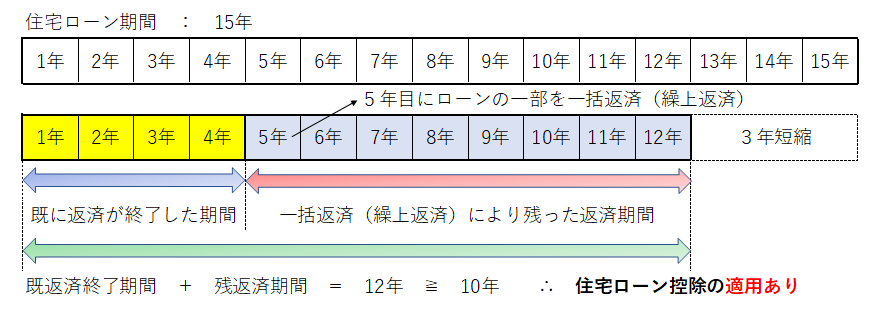

5年目に一括返済(繰上返済)をして、借入期間を3年短縮した場合

この場合には、住宅ローン控除を受けることができます。

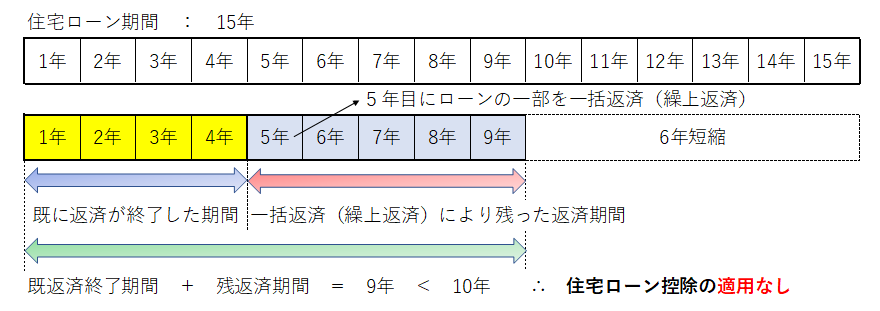

5年目に一括返済(繰上返済)をして、借入期間を6年短縮した場合

この場合には、住宅ローン控除を受けることができません。

【こちらは、自宅を事務所にした場合に住宅ローン控除が受けられるか解説した記事】

居住用割合に変動があった場合の住宅ローン控除の手続【自宅の一部を事務所にした場合】

まとめ

このように、住宅ローンを一括返済(繰上返済)した場合に、住宅ローン控除を引き続き受けられるかどうかは、下記の期間で判断します。

尚、住宅ローン控除は、税法上のみの規定です。

住宅ローン控除を受けられるかどうかは、一括返済をする上で一つの判断材料になります。

しかし、住宅ローンを一括返済するメリットは他にもあります。

金利が大幅に削減されたり、場合によっては保証料が戻ってきたりすることもあります。

何より、ローンが無くなる(減る)ことに対する精神的な安心感が生まれます。

このようなメリット等を考慮して、上手に返済してもらえればと思います。

【こちらは個人の住宅ローンではなく、法人が銀行から融資を受ける際の注意点】