こんにちは、税理士の髙荷です。

会社を経営している方や個人で事業を行っている方であれば、一度は「補助金」・「助成金」という言葉を耳にしたことがあるかと思います。

補助金や助成金は、国や地方自治体が事業者を支援する目的で支給するお金ですが、何となくイメージは掴めているものの、具体的にどのようなものかご存じない方も多いかと思います。

「補助金」と「助成金」は、制度上の原理は同じですが、支給者・支給目的・支給条件など異なる部分も多く、全く同じものではありません。

そこで今回は、補助金と助成金の概要(違い)と、両者に対する税金の取扱いについて解説します。

尚、補助金や助成金は、非常に取扱件数(種類)が多いため、どのように制度を利用したらいいのか迷ってしまう事業者も多いかもしれません。

そのような方々のために、蛇足ながら制度活用時のポイントなども解説していますので、何かの参考になれば幸いです。

補助金・助成金とは

それでは、早速補助金と助成金の概要から解説していきます。

そのうえで、それぞれの制度の違いなどを確認してください。

補助金と助成金の共通点

補助金も助成金も、国又は地方自治体が、会社事業や個人事業を支援する等の目的で支給する金銭です。(一部、民間団体が実施するものもあります)

両者に共通する大きな特徴は、次の3点です。

- 返済する必要がありません

- 補助金・助成金は融資とは異なるため、受取ったお金を返済する必要はありません。

- 使途は自由です

- 受取った補助金・助成金は、どのような目的に使用しても構いません。

- 支給は「後払い」です

- 補助金・助成金の支給には一定の条件があり、その条件を満たした後に支給されます

- しかも、条件を満たして直ぐではなく、一定期間後に支給されるものがほとんどです。

上記のような共通の特徴があるのですが、2.については、少し説明が必要かと思います。

例えば、助成金の支給条件が「65歳以上の労働者を雇用する」というものだったとします。

そこで、ある中小企業A社が、実際に65歳以上の労働者Bさんを雇い、助成金50万円を受け取りました。

この場合に支給された助成金(50万円)は、必ずしもBさんのためだけに使う必要はありません。

Bさんのために使っても良いですし、その50万円で新しい機械を購入しても構わないのです。

つまり、補助金や助成金を受け取るためには、ある一定の条件を満たさなければなりませんが、受取ったお金は何に使っても良いので、その点では優れた制度と言えるでしょう。

補助金と助成金の相違点

補助金と助成金の主な違いは、下の表に掲げたとおりになります。

【補助金と助成金の違い】

| 相違点 | 補助金 | 助成金 |

|---|---|---|

| 支給者 | 主に経済産業省、地方自治体 | 主に厚生労働省 |

| 目的 | 主に事業の支援・拡大(設備投資や販路拡大、研究など) | 主に雇用の維持・拡大(高齢者や就職困難者、正社員化など) |

| 受給条件 | 支給要件を満たしていても、審査に通らなければ受給できない | 基本的に支給要件を満たせば受給できる |

| 受付期間 | 期限有り | 基本的に通年 |

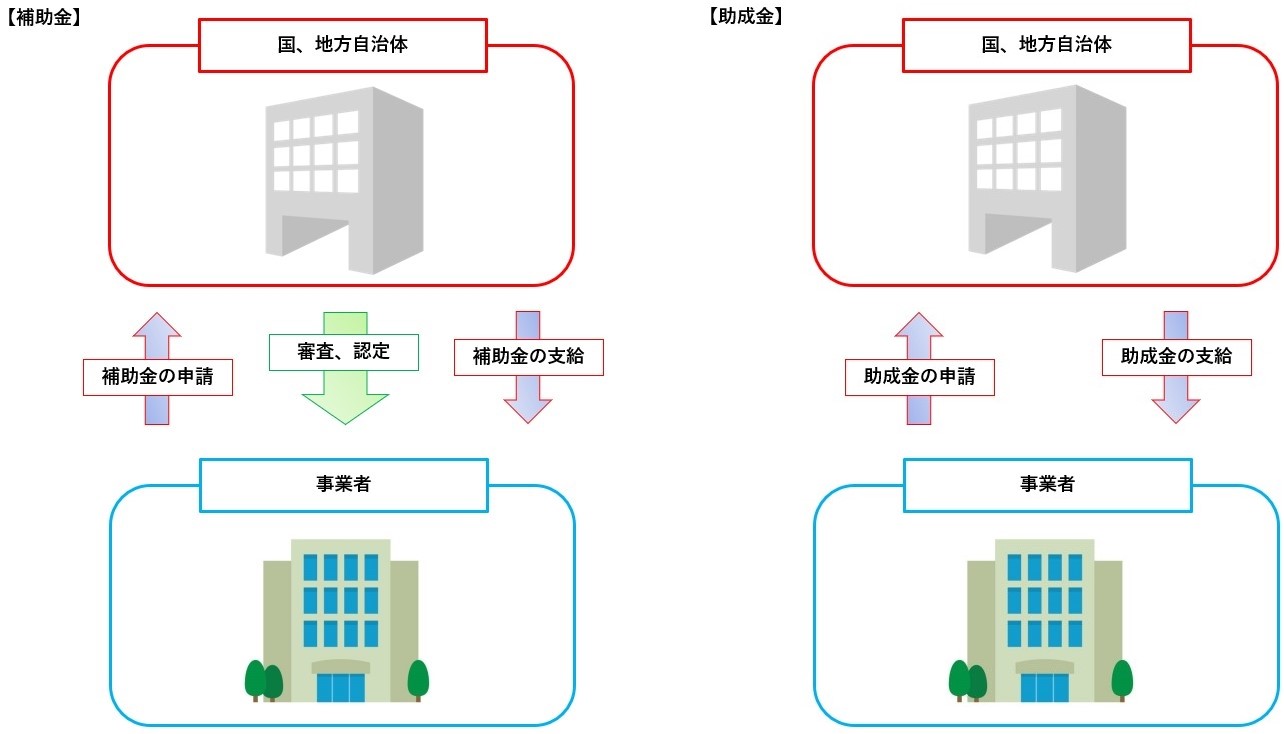

補助金と助成金の制度上の主な違いは、上記のようになります。

そして、重要なのは、「受給条件」に記載した部分です。

補助金も助成金も、どちらも事業者自ら必要な書類等を揃えて、管轄機関に申請する必要があります。

ただ、助成金の方は、支給要件を満たし、且つ申請内容に不備がなければ、基本的に受給することができるのに対し、補助金の方は、プラス「審査」に通ることが受給条件となります。

【補助金と助成金のイメージ図】

尚、基本的に助成金は制度が続く限り随時申請を行うことができますが、補助金は受付期間が限られているものが多いのも注意点です。(例えば、制度は3年間続くものの、申請受付期間は2ヶ月間など)

補助金と助成金のポイント

ここまで、補助金と助成金の概要と相違点について述べてきましたが、これらを踏まえたうえで両者を活用する際のポイントについてお話しします。

補助金と助成金は、制度上の一致点はありますが、根本的な目的が異なります。

すなわち、補助金は、法人・個人の「事業の発展」に重点を置いており、助成金は「雇用の安定」を大局的な目的としています。

従って、経営者や事業者が目指す地点により、活用の仕方も変わってくることになります。

助成金であれば、条件を満たし申請を行うことでお金を貰うことができます。

その点では、補助金よりもハードルが低いかもしれませんが、もし、会社の従業員が足りているにも拘わらず、目先の助成金欲しさに必要ない人材を雇用する、というような行為を行うのであれば、それは、後々会社の経営を圧迫することにもなり兼ねません。

何故なら、一時的に貰う助成金よりも、採用した従業員に支払っていく給与の方が多くなるからです。

さらに、採用した従業員を直ぐに辞めさせてしまったり、不当な給与で働かせるようなことをすれば、労使トラブルにも発展してしまいます。

これは、補助金についても同様のことが言えます。

補助金は、一定の設備投資などが条件になることも多いのですが、補助金欲しさに無用な設備投資を行うことは、事業の拡大どころか、衰退につながる恐れがあります。

また、補助金の場合は審査がありますので、きちんとした事業計画に基づく事業拡大(設備投資など)を行わなければ、審査に通ることも難しいでしょう。(事業計画書は必須書類と言えますので、その内容は、審査のうえで非常に重要です)

インターネット上では、補助金・助成金の活用法などを紹介しているサイトも多いです。

これらは、補助金や助成金の「お得度」を強調しているサイトが多いので、そういった記事を読むと、自分の会社でも利用したいと思われるかもしれません。

但し、補助金や助成金の目的も確認せずに「100万円貰えるから」という目先のお金目的でれば、利用しない方が良いでしょう。

あくまでも、制度の目的が事業内容(事業の現状)に合っており、且つ必要な条件を満たしているかどうかをじっくりと検討してから、手続きを行うようにしてください。

補助金と助成金の税金

続いては、補助金・助成金と税金の関係について解説します。

国等から受取った補助金・助成金は会社の「収益」として計上します。

従って、法人税(及び法人住民税・事業税)の課税対象となります。

仕訳で解説した方が解りやすいと思いますので、補助金・助成金を受け取った際の仕訳を、下に記します。

【補助金100万円を受け取った際の仕訳】

| 借方 | 貸方 | ||

| 現金預金 | 100万円 | 雑収入 | 100万円 |

但し、補助金や助成金は「受給が決まった日(支給決定通知書が到着した日)」に計上するため、受給が決まった日と実際に入金される日がずれるのが普通です。

もし、「受給が決まった日」と「実際の入金日」が、決算日を跨いでしまう場合には、次のように仕訳を行ってください。

【受給が決まった日、又は決算日】

| 借方 | 貸方 | ||

| 未収入金 | 100万円 | 雑収入 | 100万円 |

【実際の入金日(翌期)】

| 借方 | 貸方 | ||

| 現金預金 | 100万円 | 未収入金 | 100万円 |

このように、補助金・助成金は帳簿上「雑収入(収益)」として計上されますので、その結果、会社等の利益が黒字になれば法人税(及び法人住民税・事業税)の対象になりますし、赤字になれば法人税(及び法人住民税・事業税)は掛からないことになります。

尚、補助金・助成金に、消費税は掛かりません。(消費税の不課税取引に該当しますので、会計ソフトで入力する際には、消費税の区分に注意してください)

補助金で固定資産を購入した場合の圧縮記帳

最後に、少し特殊な会計処理方法について解説します。

前述したとおり、補助金や助成金は法人税などの対象となります。

しかし、せっかく補助金や助成金を貰っても、その分に税金が掛かるのであれば、補助金・助成金を支給する意味がないと思いませんか?

そこで、会計上では貰った補助金や助成金に税金が掛からないよう、次のような仕組みが作られています。

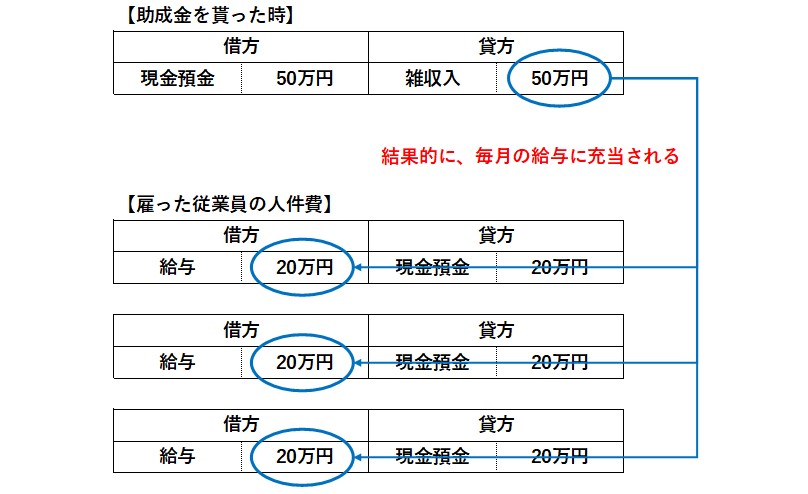

助成金の場合

まず、助成金についてですが、助成金は「雇用の維持・拡大」を目的とした制度であるため、受給するためには「労働者の雇用」が条件になります。

そして、貰った助成金は何に使っても良いのですが、例え何に使おうとも、結果的には、雇用した労働者の人件費に充てられたのと同じことになります。

ですから、助成金を50万円貰って雑収入(収益)に計上したとしても、その50万円は、新たに雇った従業員の人件費として経費になるため、会社の利益はプラマイゼロとなるのです。

そうすることで、助成金を有効に使え、且つ税金も掛からないという結果になります。

- 貰った助成金50万円(収益)が、新たに雇った従業員の給与(経費)に充てられると考えれば、利益はプラスマイナスゼロとなり、助成金(50万円)に税金は掛かりません。

補助金の場合

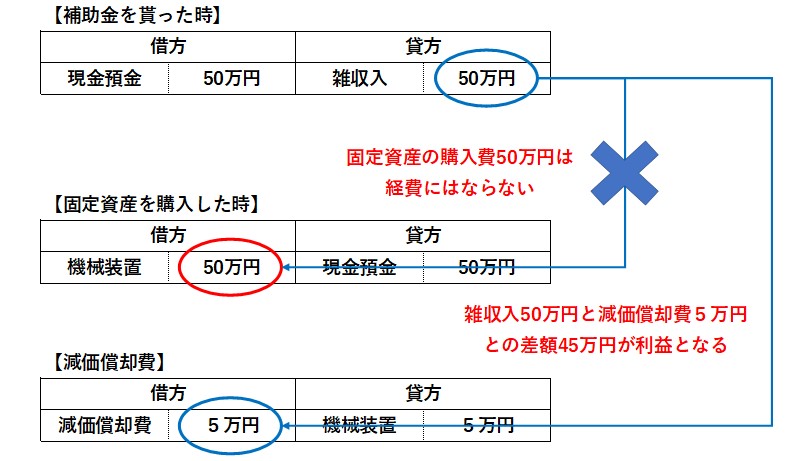

ところが、補助金の場合はどうかというと、設備投資のための補助金を受けた場合、その補助金は収益として計上する一方、購入した固定資産は有形固定資産として計上され、減価償却を通じてしか経費にすることができません。

そうなると、「雑収入(収益)- 減価償却費(経費)」の残高が会社の利益となり、税金を負担する可能性が高くなってしまうのです。

- 貰った補助金50万円に対応する経費は減価償却費の5万円だけのため、差額の45万円が利益となり税金の対象となります。

- 尚、減価償却費については、下記の記事で詳しく解説していますので、そちらを参照してください。

減価償却費を定額法と定率法で計算する方法【自動車を例に解説します】

これは、火災保険などでも同様のことが起こる可能性があります。

火災に遭って保険金を貰ったは良いが、その保険金で建物を再建したら、思いのほか税金が増えてしまったり、又は税金の支払いが増えることを考えて再建できないケースも考えられます。

このようなことを考慮して、補助金などで固定資産を購入した場合に、その年(期)の税金負担が増加しないような措置が採られています。

これを「圧縮記帳(あっしゅくきちょう)」と言います。

圧縮記帳制度

それでは、最後に「圧縮記帳制度」について解説します。

但し、圧縮記帳制度は、中々複雑な制度であり内容も難解であるため、ここでは、圧縮記帳の大まかな解説に止めたいと思います。

圧縮記帳の詳細を理解するためには専門知識も必要になるので、ざっくりと圧縮記帳制度の概要やイメージを掴んでもらえれば十分です。

圧縮記帳制度のポイントは、次の点です。

【圧縮記帳のポイント】

圧縮記帳は、その年(期)の税金負担を軽減する効果がある制度です。

但し、実際には、課税の繰り延べ(先送り)を行うための会計処理であり、税金が掛からない免税制度ではありません。

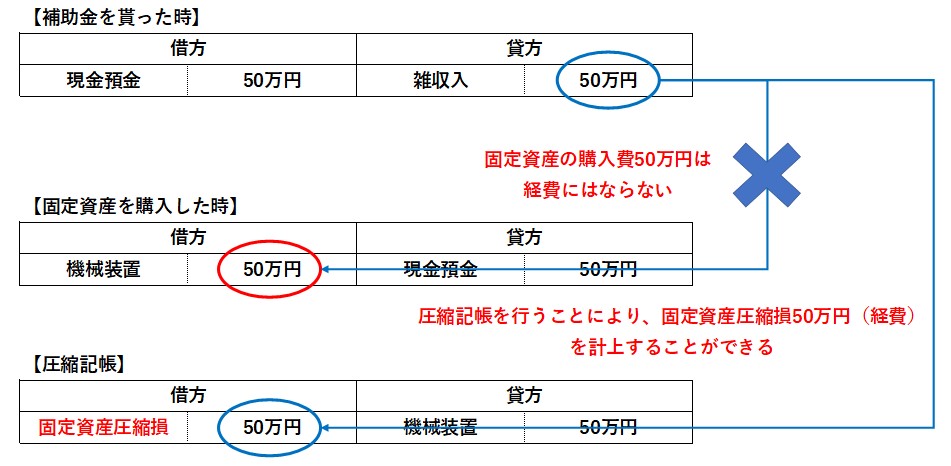

圧縮記帳制度は、補助金で取得した固定資産について、受取った補助金相当額を固定資産の購入額から減額し、圧縮損を計上することにより、補助金に対する課税を一時的に回避する方法です。

【圧縮記帳のイメージ】

- 貰った補助金50万円(収益)は、圧縮記帳による圧縮損50万円(経費)と相殺されるため、利益がプラスマイナスゼロとなり、補助金(50万円)に税金は掛かりません。

- また、固定資産圧縮損を計上することにより、固定資産の取得価額(上図では、機械装置の購入費50万円)も減ることに留意してください。

上記のような「固定資産圧縮損」を計上することにより、補助金による雑収入が圧縮損と相殺され、課税を回避することが可能となります。

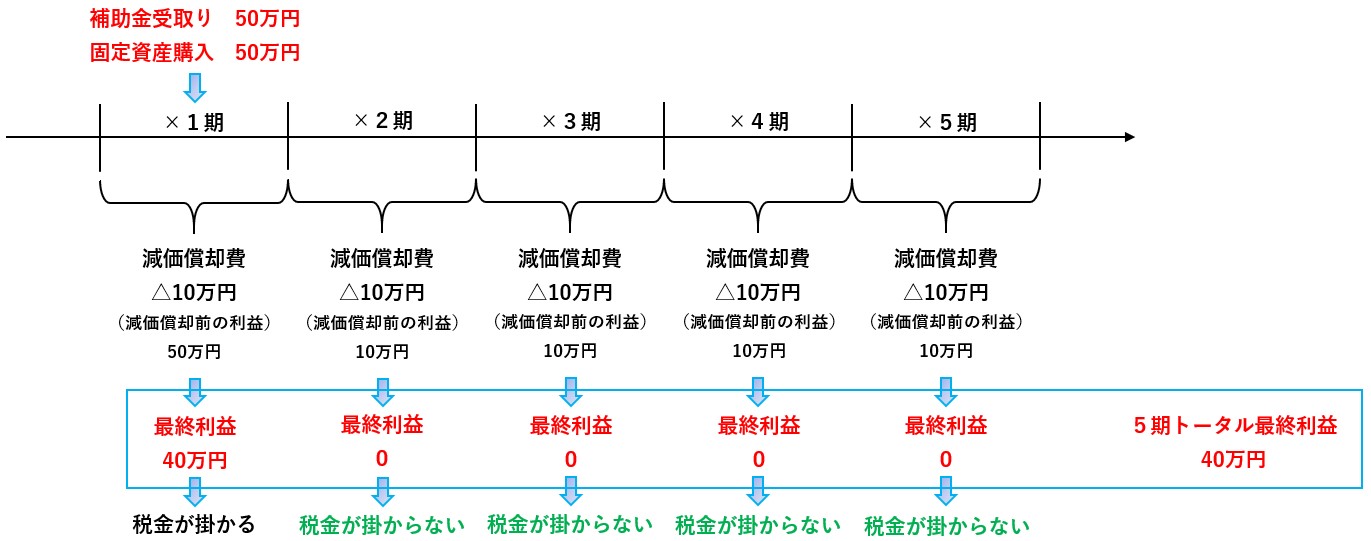

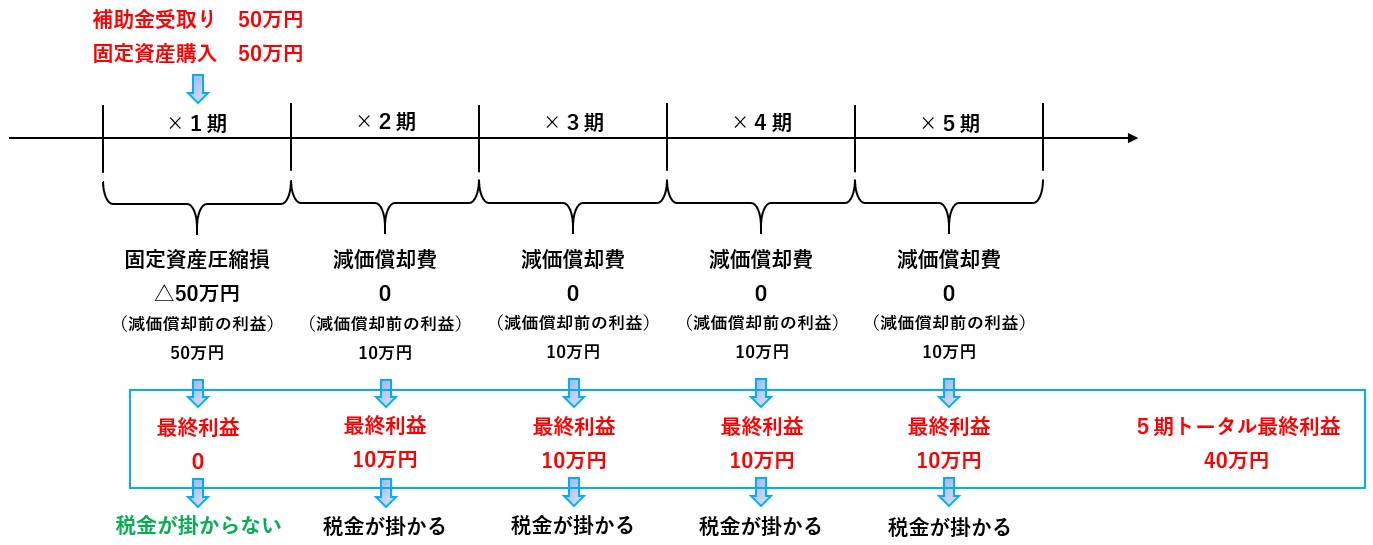

但し、前述したとおり、圧縮記帳は「課税の繰り延べ(先送り)」です。

この「課税の繰り延べ」とは、補助金を受け取った年(期)は課税を免れても、次期以降に課税が先送りされることを意味しています。

その理由は、圧縮記帳をした場合としなかった場合の「減価償却費」の金額にあります。

文章で解説するよりも、図解の方が解り易いかと思いますので、下の2つの図を比較してご覧ください。

【圧縮記帳をしなかった場合】

【圧縮記帳をした場合】

このように、圧縮記帳をしなかった場合には、毎期減価償却費を計上することができますが、圧縮記帳をした場合には、圧縮損を計上した後は、減価償却費が計上されません。

従って、圧縮記帳という制度は、次のいずれかの選択制度だと考えてください。

- 補助金を受け取った年(期)に税金を払う

- 補助金を受け取った年(期)の次の年(期)からは税金を払わない

- 補助金を受け取った年(期)の次の年(期)から税金を払う

- 補助金を受け取った年(期)には税金を払わない

結局、税金を先に払うか?後に払うか?の選択となり、少し極端な言い回しではありますが、圧縮記帳制度そのものが複雑な制度ですので、このくらい大雑把に捉えてもらって構わないと思います。

ですから、補助金を受け取って固定資産を購入した場合であっても、「即、圧縮記帳」とは考えずに、現在の事業の状況(資金繰りや今後の展望など)を考慮して検討された方が良いでしょう。

最後に、もう一度だけ言いますが、圧縮記帳は税金が免除される制度ではありません。

また、節税に効果があるとも言い難い制度ですので、あくまでも「いつ税金を負担するか?」の選択制度だと考えて活用してください。

以上で、補助金と助成金についての解説を終わります。