2019年(令和元年)10月1日より、法人事業税(所得割及び収入割)の標準税率が改正されます。

さらに、安定的な地方税財政基盤を構築する観点から、法人事業税(所得割及び収入割)の納税義務者に対して課する国税として「特別法人事業税」が創設されます。

これらの改正等を踏まえて、2019年(令和元年)に適用される法人税率等を一覧にまとめましたので掲載します。

尚、「普通法人」を対象とした税率であり、協同組合や公益法人等は対象としておりませんので、ご了承ください。

また、個人に係る税金の税率については下記の記事でまとめていますので、併せて参考にしていただければと思います。

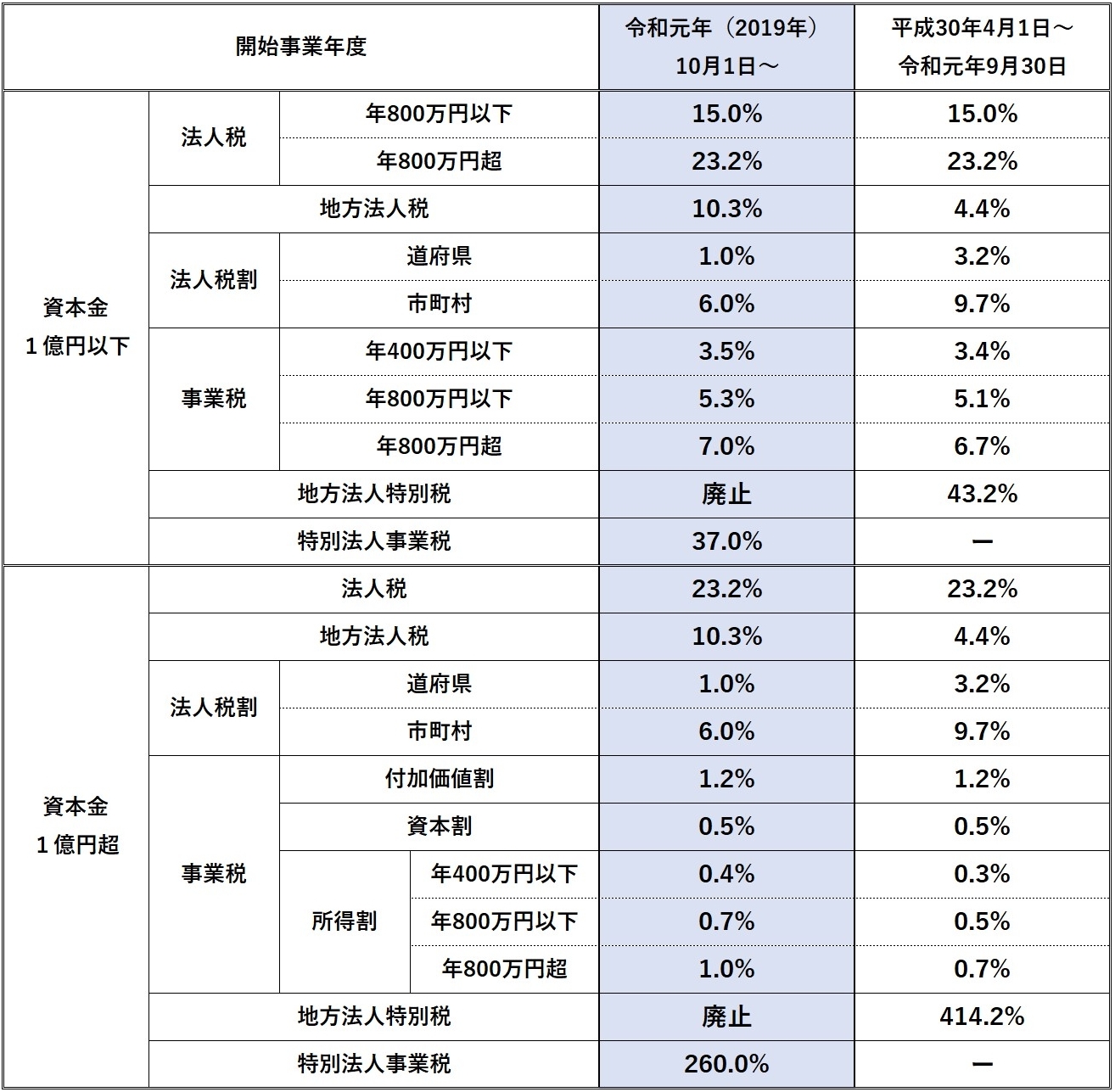

普通法人に対する税率一覧

【普通法人に対する税率】

- 法人税割(法人住民税)及び事業税は、標準税率を掲載しています。

- 地方法人特別税及び特別法人事業税は、所得割額に対する税率です。

- 令和元年(2019年)10月1日以後に開始する事業年度から適用されます。

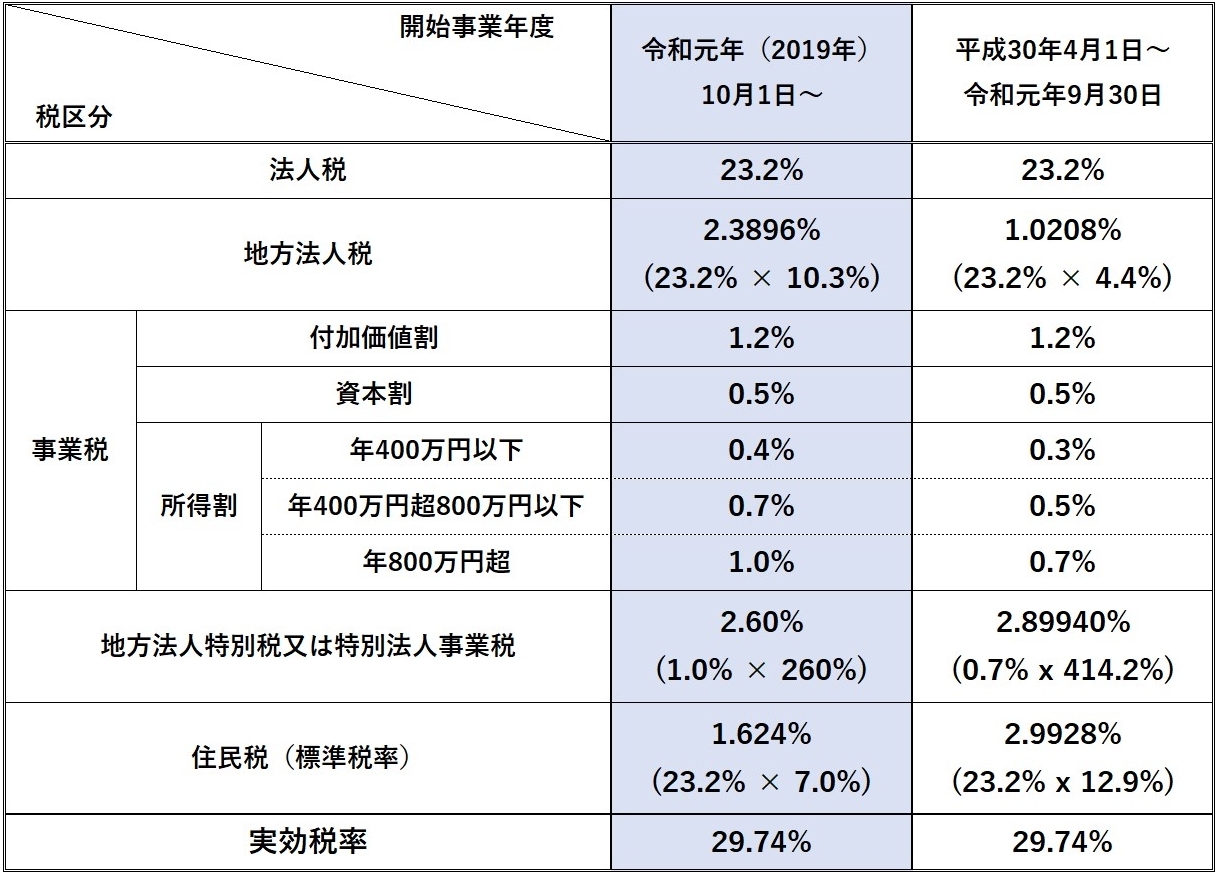

【参考】法人実効税率

【法人実効税率(外形標準課税適用法人・標準税率)】

- 事業税及び住民税には、超過税率が設けられている場合があります。

【実効税率とは】

実効税率(法定実効税率)とは、簡単に言うと、会社の利益に対して負担する税金の割合を示したものです。

会社の利益に実効税率を乗じることで、どの程度の税金を負担するか見積もることができます。

利益に30%を掛けた金額が、おおよその税金の金額だと思ってください。

よく税理士がこのようなアドバイスをするのも、この実効税率を踏まえてのことです。

ただ、小規模な中小企業の場合には、利益によって実効税率が異なるため、一律に〇%とは言えないのです。

ですから、大体の目安として「30%」という数字を使っています。

また、小規模な中小企業の場合、実務で実効税率を使用することはまずありません。

そのため、今回掲載した実効税率一覧も、大規模法人(資本金1億円超)を対象とした実効税率としています。

尚、実効税率の計算方法は、次のようになります。