こんにちは、税理士の高荷です。

今回は、サラリーマン等の特定支出控除制度について解説します。

あまり活用する機会は無いかもしれませんが、この制度を利用すれば、サラリーマンの経費にあたる給与所得控除額が増えることになります。

参考にしてください。

給与所得者の特定支出控除の概要

特定支出控除とはサラリーマン等の給与所得者のために設けられた制度です。

給与所得者が次の1.から6.の特定支出をした場合、その年の特定支出の額の合計額が、一定額を超えるときは、その超える部分の給与所得から差し引くことができます。

これを「特定支出控除」と言います。

【特定支出の範囲】

次の1.~6.に掲げる支出が、特定支出に該当します。

- 通勤費

- 一般の通勤者として通常必要であると認められる通勤のための支出

- 転居費

- 転勤に伴う転居のために通常必要であると認められる支出

- 研修費

- 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出

- 資格取得費

- 職務に直接必要な資格を取得するための支出

- 帰宅旅費

- 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出

- 勤務必要経費

- 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限る)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの

- 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

- 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

- 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

特定支出控除の控除額

特定支出控除は、その年の特定支出の額の合計額が、一定額を超える場合に適用できる制度です。

ここで言う「一定額」とは、次の金額になります。

【特定支出控除額の適用判定の基準となる金額】

その年中の給与所得控除額 × 1/2

特定支出の金額が、給与所得控除額の1/2を超える場合に、特定支出控除が適用できます。

尚、「給与所得控除額」については、下記の記事で詳しく解説しています。

2020年分以後の所得税に適用される8つの改正【平成30年度の税制改正】

また、特定支出控除として、給与所得から控除できる金額は、次の金額になります。

【特定支出控除として給与所得から控除できる金額】

「その年中の給与所得控除額 × 1/2」を超える部分の金額が控除額となる

尚、「給与所得」については、こちらの記事で詳しく解説しています。

給与所得者の特定支出控除の注意点

続いて、特定支出控除を適用する際の注意点を解説します。

特定支出控除の注意点

- 特定支出控除を受けるためには、確定申告を行う必要ある

- サラリーマン等の給与を貰っている人は、年末調整があるため確定申告の必要はありませんが、特定支出控除の適用を受けるためには確定申告をする必要があります。

- 確定申告書には「特定支出に関する明細書」を添付して提出します。

- 前述した6つの特定支出は、それぞれ給与の支払者の証明が必要である

- 特定支出控除の適用を受けるためには、給与の支払者(会社)が「給与所得者の特定支出控除に関する証明書」により、特定支出の証明をする必要があります。

- 「給与所得者の特定支出控除に関する証明書」は、確定申告書に添付して提出します。

- 確定申告書には、以下の書類の添付も必要になる

- 搭乗・乗車・乗船に関する証明書や支出した金額を証する書類

- 給与の支払者から補填される部分があり、かつ、その補填される部分に所得税が課税されていないときは、その補填される部分及び教育訓練給付金、母子(父子)家庭自立支援教育訓練給

上記の、「特定支出に関する明細書」及び「給与所得者の特定支出控除に関する証明書」は、国税庁のサイトから入手できます。

確定申告書(第一表)に記載する区分

最後に、確定申告書(第一表)に記載する「区分」の書き方について解説します。

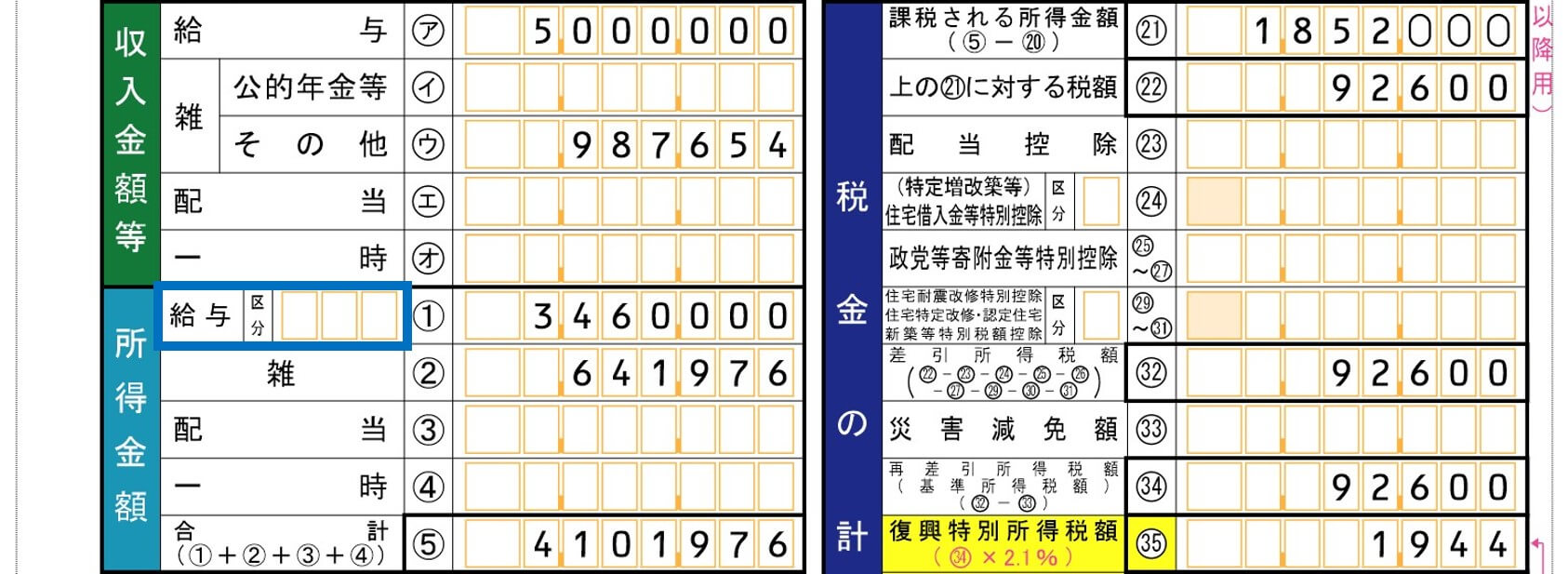

【確定申告書の特定支出控除の区分の記載欄】

上図の確定申告書(第一表)の青枠部分(所得金額の①給与の「区分」3つの「□□□」欄)は、特定支出控除を適用した場合に記入する欄です。

この欄には、次の数字を記入します。

【確定申告書(第一表)の給与の区分の書き方】

この欄には、適用を受ける特定支出の各区分の番号を合計した数字を記入します。

「特定支出の区分」は、その支出の内容によって、次のように番号が割り振られています。

【特定支出の区分】

- 通勤費 … 1

- 転居費 … 2

- 研修費 … 4

- 資格取得費 … 8

- 帰宅旅費 … 16

- 図書費 … 32

- 衣服費 … 64

- 交際費等 … 128

上記の数字の「合計額」を「右詰め」で、確定申告書(第一表)の区分欄に記入します。

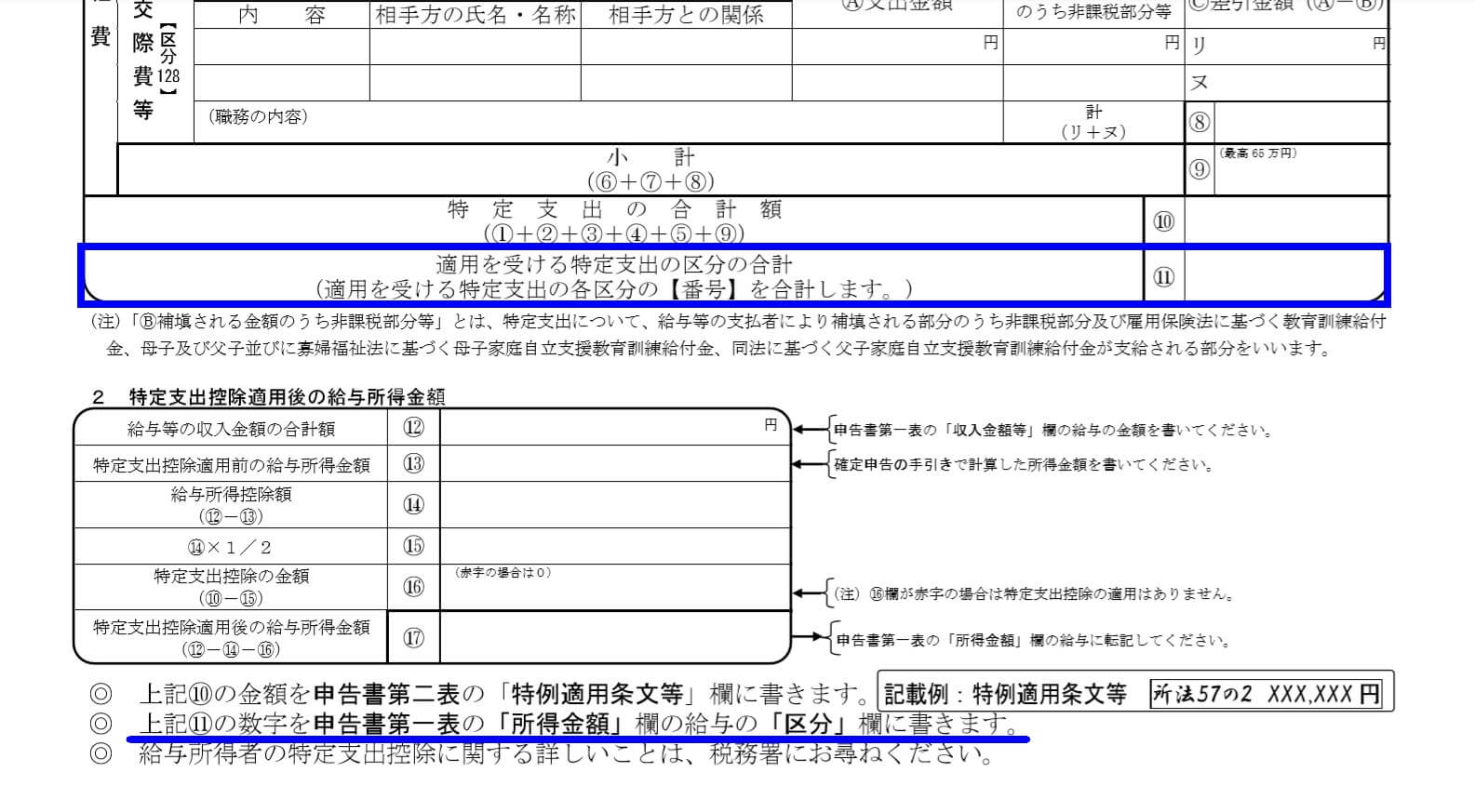

特定支出控除を適用するためには特定支出に関する明細書が必要になるため、具体的には、この特定支出に関する明細書の下図の部分に記入した数字を転記すれば良いことになります。

【特定支出に関する明細書】

- 上図の青枠内(⑪)に記載した数字を、そのまま確定申告書(第一表)に転記します。

以上で、給与所得者の特定支出控除制度に関する解説を終わります。